“제테마, 작년 4분기 역대 최대 매출 예상…올해 호실적 기대”

이동건 연구원은 “목표주가는 비교그룹(피어) 주가 하락으로 낮췄지만, 상승 여력은 현 주가 대비 43.6%”라며 “필러 판매 호조를 바탕으로 작년 4분기와 더불어 올해 호실적이 기대되고, 회사 주가의 핵심인 톡신 개발도 순항 중인 점을 감안해 투자매력은 충분하다”고 말했다.

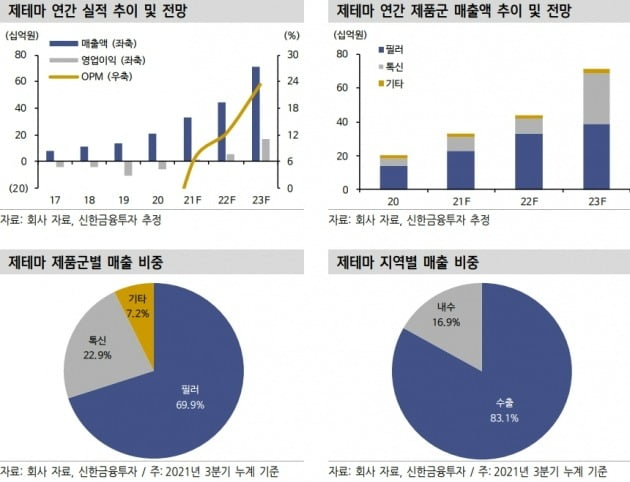

작년 4분기 개별 기준 매출은 98억원으로, 전년 동기 대비 10% 증가할 것으로 추산했다. 분기 최대 실적이다. 유럽에서의 필러 판매 호조 영향이다. 4분기 필러 매출은 전년 동기 대비 14.2% 증가한 69억원으로 예상했다.

이 연구원은 “내수 매출은 계절적 성수기임에도 코로나19의 재확산으로 3분기와 유사하겠지만, 영국 등 유럽 중심의 해외 매출 증가에 힘입어 호실적을 달성할 것”이라고 했다.

다만 인건비 및 연구개발비 증가에 따라 영업이익은 전년 동기 대비 13.7% 감소한 12억원을 낼 것으로 봤다.

톡신 개발도 순항 중인 것으로 봤다. 이 연구원은 “국내 허가를 위한 임상 3상은 1분기 중 임상시험계획(IND) 승인, 내년 상반기 중 국내 허가가 예상된다”며 “브라질 역시 국내 3상 결과를 바탕으로 허가가 예상되는 만큼 내년 하반기 중 출시가 기대된다”고 했다.

이어 “중국의 경우 기존 협력사(파트너사)인 화동닝보의 청산 이슈로 우려가 존재했으나, 조만간 신규 파트너사 확보를 통해 중국 시장 진출을 가속화할 것”이라고 했다.

이도희 기자

-

기사 스크랩

-

공유

-

프린트

-

1

에스디바이오센서, 998억원 코로나19 자가검사키트 美 2차 공급

에스디바이오센서는 998억원 규모의 코로나19 자가검사키트를 미국에 공급하는 계약을 체결했다고 17일 밝혔다.지난달 조 바이든 미국 대통령은 오미크론 변이가 빠르게 확산되자, 5억개의 코로나19 자가검사키트를 정부가 구입해 자국민에게 무료로 공급하겠다고 발표했다. 이번 계약은 美 행정부에서 이달 말부터 공급하기로 한 키트 수량 중 일부에 해당하는 것이다. 온라인 웹사이트를 통해 배포될 예정이다. 에스디바이오센서는 높은 민감도와 특이도, 탁월한 변이 바이러스 검사 유효성, 우수한 생산력을 바탕으로 대규모 계약을 수주했다는 설명이다.에스디바이오센서의 코로나19 자가검사키트는 미국 식품의약국(FDA)으로부터 긴급사용승인(EUA)을 획득했다. 각각 95.3%와 100%의 민감도와 특이도를 보인다. 처방전 없이 구입할 수 있고 20분 이내에 오미크론과 델타 등을 포함한 코로나19 바이러스의 감염 여부를 확인할 수 있다. 998억원 규모의 코로나19 자가검사키트는 글로벌 진단업체 A사에 공급된다. 에스디바이오센서는 코로나19 자가검사키트의 미국 독점 유통권을 A사에 부여했다. 허태영 에스디바이오센서 대표는 "사전에 생산 설비를 확충했기에, 대규모 코로나19 자가검사키트 공급계약을 체결할 수 있었다"며 "에스디바이오센서는 하루 빨리 코로나19가 종식될 수 있도록 최선을 다해 뛰어난 품질의 제품을 신속하게 필요한 국가에 공급하겠다"고 말했다. 한민수 기자

-

2

이원다이애그노믹스(EDGC)는 유전자검사 및 분자진단 등에서 2회 연속 미국병리학회(CAP) 인증을 획득했다고 17일 밝혔다.국내에서 CAP 인증을 받은 곳은 서울대병원, 삼성의료원, 미군 주둔 관할 병원 등 23곳 대부분 의료기관이고, 유전체 업계 상장사 중에는 EDGC를 포함해 3곳이란 설명이다. CAP는 권위 있는 임상검사실 인증기관이라고 했다. 국제적 임상검사 결과를 얻기 위해서는 CAP 인증을 받은 검사실에서 분석을 진행해야 한다고 회사 측은 전했다. 액체생검 조기 암 진단 서비스 '온코캐치' 등 미국 의료기관 관련 사업에서는 CAP를 필수적으로 획득해야 한다고도 했다.배진식 EDGC 유전체헬스케어사업실장은 "이번 CAP 인증을 통해 글로벌 유전체 기업으로서의 국제적 인지도와 신뢰도를 재확인했다"며 "앞으로도 지속적인 연구개발을 통해 세계 시장을 선도하겠다"고 말했다. EDGC는 내달 미국 샌디에고에서 열리는 제29회 국제 정밀의료 분자진단학회 '트라이콘(TRI-CON 2022)'에서 극초기에 암을 진단해내는 액체생검 기술과 관련한 연구 성과를 발표할 예정이다. 한민수 기자

-

3

셀트리온헬스케어는 김형기 대표가 회사 주식 1만주를 장내에서 매수했다고 17일 밝혔다. 이번 장내매수 금액은 약 7억원이다. 이에 따라 김 대표의 보유 주식은 12만1426주로 늘었다. 셀트리온헬스케어와 셀트리온은 지난 10일 각각 500억원, 1000억원 규모의 자사주 매입을 결정했다. 주식 시장 약세 및 주가 하락에 따라 기업가치가 지나치게 저평가됐다고 판단해, 자사주 매입을 단행한다는 설명이다. 회사 관계자는 "최근의 주가 하락은 다소 과도하다는 판단에서 김형기 대표가 주주가치 제고와 책임경영 활동의 일환으로 회사 주식 1만주를 장내매수했다"며 "셀트리온헬스케어는 앞으로도 기업가치 및 주주가치 제고를 위한 활동을 지속할 계획"이라고 말했다. 한민수 기자

![서학개미 뒤집어졌다…다우지수 종가기준 첫 4만선 돌파 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/AD.36579999.1.jpg)

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)