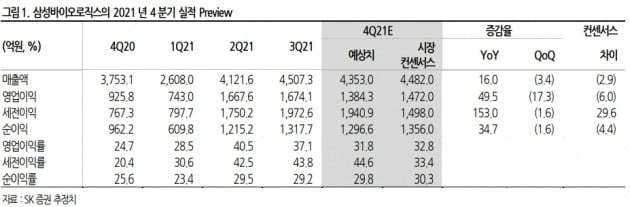

“삼성바이오로직스, 작년 4분기 영업익 감소 예상”

삼성바이오로직스의 작년 4분기 매출은 4353억원, 영업이익은 1384억원으로 추산했다. 각각 전년 동기 대비 16%, 49.5% 늘 것이란 예상이다.

다만 3분기에 비해서는 감소할 것으로 봤다. 공장 가동률 감소의 영향이다. 이달미 연구원은 “3분기에는 1~3공장 완전(풀) 가동으로 깜짝 실적(어닝 서프라이즈)을 기록했으나, 4분기에는 1~2공장 완전 가동, 3공장은 거의(near) 완전 가동으로 분기별 가동률이 소폭 하락할 것”이라고 했다.

특별상여금 지급 및 5~6공장 부지선정에 따른 컨설팅비 등 부대비용도 인식될 것으로 봤다. 삼성바이오로직스는 작년 12월29일 인천 송도 약 10만평의 5~6공장 부지에 대해 우선협상대상자로 선정됐다. 이 부지에 4260억원을 투자했고, 오는 4월 토지매매계약을 맺게 된다. 5~6공장에서는 백신 세포치료제 유전자치료제 등이 생산될 예정이다.

올해 매출은 전년 대비 25.5% 증가한 1조9565억원을 예상했다. 회사가 기존 공장의 효율성을 개선, 최대 생산량이 조금씩 늘어날 것이란 전망이다.

3공장이 완전가동 되면서 매출 성장세를 이끌 것으로 봤다. 4공장도 올해 말부터 가동이 되지만 본격 매출 기여는 내년에 이뤄질 것이란 판단이다.

-

기사 스크랩

-

공유

-

프린트

-

1

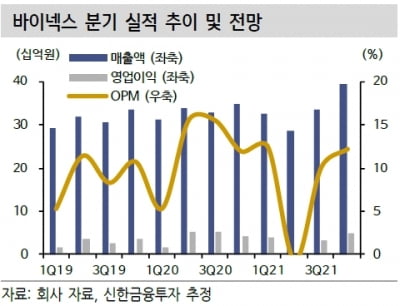

“바이넥스, 작년 4분기 최대 매출 예상…성장동력 충분”

신한금융투자는 18일 바이넥스에 대해 작년 4분기에 시장 전망치(컨센서스)를 웃도는 최대 매출을 기록했을 것으로 봤다. 올해 및 중장기 성장을 위한 동력도 충분하다는 판단이다.투자의견 ‘매수’를 유지하고, 목표주가는 보수적인 영구성장률을 적용해 2만4000원으로 낮췄다. 이동건 연구원은 “목표주가는 하향했지만 올해 예상 주가수익비율(PER) 29배로 글로벌 경쟁기업 대비 기업 가치 매력은 크다”고 말했다. 바이넥스의 지난해 4분기 연결 재무제표 기준 매출과 영업이익은 각각 395억원과 48억원으로 추산했다. 전년 동기 대비 각각 13.5%, 16.3% 증가한 수치다. 컨센서스를 각각 6%, 14% 웃돌 것으로 봤다.수익성이 높은 바이오사업부 매출이 고성장하면서 실적을 이끌었다는 분석이다. 의약품사업부(케미칼) 매출은 식품의약품안전처의 제조 및 판매 중지 영향에서 벗어나며 뚜렷하게 회복됐다. 올해 매출과 영업이익은 각각 작년 대비 17%와 74.5%가 늘어난 1570억원과 209억원으로 예상했다. 지난해 식약처 행정처분이 기저 효과로 작용하는 가운데 바이오사업부 공장 가동률이 상승할 것이란 예상이다. 의약품 사업부 매출은 887억원으로 전년 대비 15% 증가할 것으로 봤다. 올해 상반기 중 신공장이 완공되며 생산여력이 확대될 것으로 기대했다. 바이오사업부 매출은 19.8% 증가한 683억원으로 예상했다. 셀트리온 등 고객사 수가 확대되고 위탁생산 중인 신약후보물질(파이프라인)의 임상 단계가 진전되며 공급 물량이 늘어날 것이란 전망이다. 이 연구원은 “셀트리온과의 협력체결을 통해 실적 성장 및 글로벌 수준의 의약품제조및품질관리기준(GMP) 인증 획득이 가능할 것”이라며 “중장기 고성장을 위한 동력이 충분하다”고 말했다.박인혁 기자

-

2

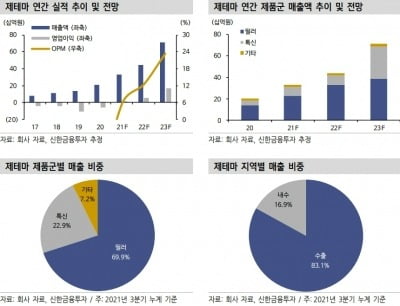

“제테마, 작년 4분기 역대 최대 매출 예상…올해 호실적 기대”

신한금융투자는 18일 제테마에 대해 필러 매출 회복으로 지난해 4분기에 사상 최대 매출을 기록할 것으로 추정했다. 투자의견은 ‘매수’를 유지하고, 목표주가는 2만7000원으로 낮췄다.이동건 연구원은 “목표주가는 비교그룹(피어) 주가 하락으로 낮췄지만, 상승 여력은 현 주가 대비 43.6%”라며 “필러 판매 호조를 바탕으로 작년 4분기와 더불어 올해 호실적이 기대되고, 회사 주가의 핵심인 톡신 개발도 순항 중인 점을 감안해 투자매력은 충분하다”고 말했다.작년 4분기 개별 기준 매출은 98억원으로, 전년 동기 대비 10% 증가할 것으로 추산했다. 분기 최대 실적이다. 유럽에서의 필러 판매 호조 영향이다. 4분기 필러 매출은 전년 동기 대비 14.2% 증가한 69억원으로 예상했다. 이 연구원은 “내수 매출은 계절적 성수기임에도 코로나19의 재확산으로 3분기와 유사하겠지만, 영국 등 유럽 중심의 해외 매출 증가에 힘입어 호실적을 달성할 것”이라고 했다. 다만 인건비 및 연구개발비 증가에 따라 영업이익은 전년 동기 대비 13.7% 감소한 12억원을 낼 것으로 봤다. 올해는 개별 기준 매출 440억원, 영업이익 54억원을 낼 것으로 예상했다. 지난해보다 각각 34.2%, 206.3% 늘어난 수치다. 필러 매출이 고성장할 것으로 봤다. 올해 필러 매출은 전년 대비 45% 증가한 333억원으로 추산했다. 유럽 관련 매출 성장세가 지속되고, 내수 판매가 회복될 것이란 예상이다. 톡신 개발도 순항 중인 것으로 봤다. 이 연구원은 “국내 허가를 위한 임상 3상은 1분기 중 임상시험계획(IND) 승인, 내년 상반기 중 국내 허가가 예상된다”며 “브라질 역시 국내 3상 결과를 바탕으로 허가가 예상되는 만큼 내년 하반기 중 출시가 기대된다”고 했다. 이어 “중국의 경우 기존 협력사(파트너사)인 화동닝보의 청산 이슈로 우려가 존재했으나, 조만간 신규 파트너사 확보를 통해 중국 시장 진출을 가속화할 것”이라고 했다.이도희 기자

-

3

브릿지바이오 대표, 2년째 우리사주조합에 주식 무상 출연

브릿지바이오테라퓨틱스는 최대주주인 이정규 대표가 보유 주식 11만주를 브릿지바이오테라퓨틱스 우리사주조합에 무상 출연했다고 18일 밝혔다. 기존 보유 주식 432만6478주 가운데 약 2.54%다. 전날 종가 기준 14억2000만원 규모다.우리사주조합 출연 주식은 전량 한국증권금융에 4년간 의무 예탁된다. 이 기간이 만료된 이후 조합 규정에 따라 우리사주조합 구성원에게 배정된다.이번 우리사주조합 무상 출연은 지난해 1월 진행한 11만주에 이어 2년 연속이다. 총 28억원에 달하는 주식을 임직원들과 공유해, 나눔 경영과 동반 성장을 지속적으로 실행하겠다는 이 대표의 의지가 반영됐다는 설명이다. 이정규 대표는 “혁신신약 개발을 위해 연구개발진을 비롯한 임직원들의 중장기적 결속과 협력이 무엇보다 중요하다”며 “글로벌 바이오텍으로의 도약을 실현하기 위해, 구성원들과의 동반 성장을 꾸준히 모색하며 기업의 지속가능 성장을 도모하겠다”고 말했다.브릿지바이오테라퓨틱스는 창립 이래 입사한 모든 임직원들을 대상으로 주식매수선택권(스톡옵션)을 부여했다.김예나 기자

!["한국 가면 꼭 들러야할 곳"…3대 쇼핑성지 '올·무·다' 잭팟 [설리의 트렌드 인사이트]](https://timg.hankyung.com/t/560x0/photo/202405/01.36761565.1.jpg)

![임영웅, 리허설 소음도 조심조심…참외 선물까지 돌렸다 [연계소문]](https://timg.hankyung.com/t/560x0/photo/202405/03.30741067.3.jpg)