[바이오번역 한경바이오인투] “파마리서치프로덕트, 3분기 최대 실적 예상…中은 아직 미미”

페이지 정보

작성자바이오인투 작성일 20-11-05 09:13본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

리딩투자증권은 4일 파마리서치프로덕트(62,100 0.00%)에 대해 신종 코로나바이러스 감염증(코로나19) 상황 속에서도 ‘리쥬란힐러’의 매출이 꾸준히 늘며 올 3분기에 분기 최대 실적을 낼 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 내년 중국 수출 규모를 반영해 9만8000원으로 7% 내렸다.

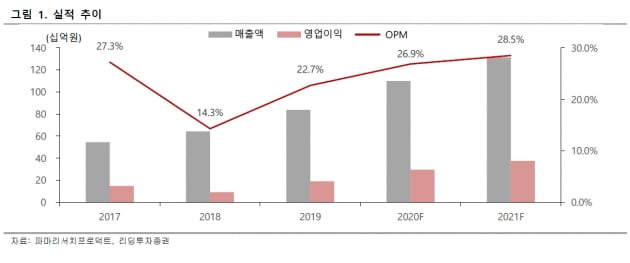

신지훈 연구원은 파마리서치프로덕트가 올 3분기 매출 287억원, 영업이익 89억원을 기록할 것으로 예상했다. 전년 동기 대비 각각 46.7%와 145.3% 늘어난 수치다.

신 연구원은 “의료기기에서 리쥬란힐러는 사회적 거리두기 2.5단계 당시에는 매출 성장이 소폭 둔화되는 듯 했지만 지속적으로 성장하고 있다”며 “지난 3월 출시한 콘쥬란의 매출도 꾸준히 늘고 있다”고 설명했다. 의약품은 코로나19 영향으로 비타민제 태반주사 등 비급여 제품에서 수요가 줄었지만 우려할 사항은 아니란 판단이다.

그는 리쥬란힐러가 코로나19 상황에서도 성장하고 있어 코로나19 종식 이후 더욱 가파른 성장세를 보일 것으로 봤다, 콘쥬란 역시 기존 히알루론산 시장의 10%를 대체한 것으로 분석했다. 내년 1분기에는 ‘리쥬란 HB’의 출시로 매출이 크게 늘 것으로 예상했다. 리쥬란 HB는 국소마취제 ‘리도카인’을 첨가해 통증을 크게 완화할 수 있다는 설명이다.

다만 올 4분기에는 매출 성장에도 영업이익률은 낮아질 것으로 판단했다. 사옥 매입과 관련한 일회성 비용이 반영될 것으로 예상되기 때문이다. 신 연구원은 “지난 1월 중국 항저우이씽과 리쥬란힐러 판매계약을 맺었으나 수출 규모가 작아 개런티 수령이 어려울 것으로 보인다”며 “하지만 현재는 중국 현지 반응을 확인하는 수준으로 중국 대륙에서의 성장 가능성을 배제하기에는 시기상조”라고 했다.

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.