[바이오번역 한경바이오인투] 교보증권 “휴온스, 모든 사업 고르게 성장…4분기에도 견조한 실적 예상”

페이지 정보

작성자바이오인투 작성일 20-11-13 10:16본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

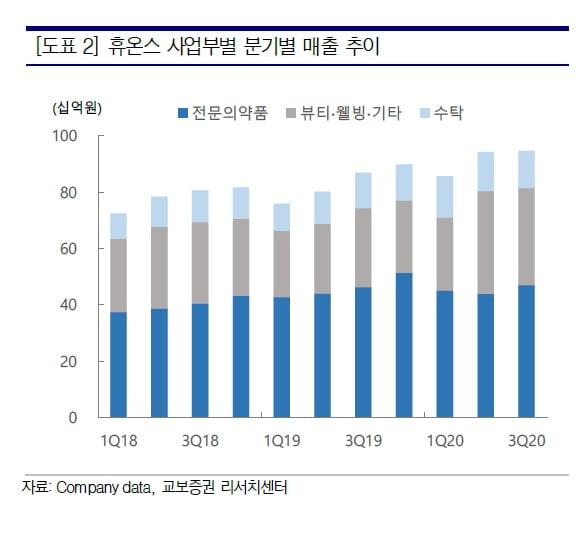

휴온스(61,900 +1.31%)가 기존 제약사업 부문에서 꾸준하게 매출을 지속하면서 수익성 다각화를 실현하고 있다. 교보증권은 13일 이와 같이 분석하며 휴온스가 4분기에도 높은 실적을 유지할 것으로 봤다.

3분기 휴온스는 연결기준 매출 1060억원 영업이익 135억원을 기록했다. 전년 동기 대비 각각 11.6%와 2.4% 상승한 수치다.

휴온스는 기존 제약 사업 매출을 꾸준히 유지하면서 모든 사업 분야가 고르게 성장했다. 여성 갱년기 건강기능식품 ‘엘루비 메노락토 프로바이오틱스’ 매출은 상승세가 계속됐다. 국내에 독점 유통 중인 신제품 ‘니조랄2%액’도 매출 상승에 기여했다.

해외 사업에서는 워싱턴 주정부에 방역 용품 수출을 지속했다. ‘1% 리도카인염산염주사제(바이알)은 지난 5월 미국 식품의약국(FDA) 허가를 얻고 7월부터 본격적으로 수출을 진행했다.

3분기 관계기업관련손익은 13.8억원으로 전년대비 흑자전환에 성공했다. 자회사인 휴온스내츄럴과 휴온스네이처가 신제품 출시와 유통망 확대를 통해 양호한 실적을 보였기 때문이다.

교보증권은 휴온스가 4분기에도 실적을 이어갈 것으로 예상했다. 여성갱년기 건강기능식품 판매과 방역용품 및 국소마취제 수출에 대한 매출 상승세가 유지된다는 것이다. 지난달 출시한 연속혈당측정시스템 ‘덱스콤G6'도 반응이 좋다는 평가다.

휴온스의 배당수익률은 전일(11월 12일) 종가인 6만 1100원 기준 1.3%로 전망했다.

김지영 교보증권 연구원은 “기존 제약사업 부문 매출을 지속하며 수익성 다각화를 위한 노력이 가시화되고 있다”며 “휴온스의 배당이 꾸준하다는 점도 매력적”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.