[바이오번역 한경바이오인투] 유진證 "SK바이오팜, 투자의견 '중립' 하향…주가 높아"

페이지 정보

작성자바이오인투 작성일 21-01-04 05:11본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

유진투자증권(3,950 +3.95%)은 31일 SK바이오팜(169,000 +0.60%)에 대해 경쟁업체들보다 높게 평가되고 있다며 투자의견을 기존 '매수'에서 '중립'으로 낮췄다. 목표주가는 11만원에서 15만원을 높였지만, 현재 주가인 16만9000원보다 낮은 수준이다.

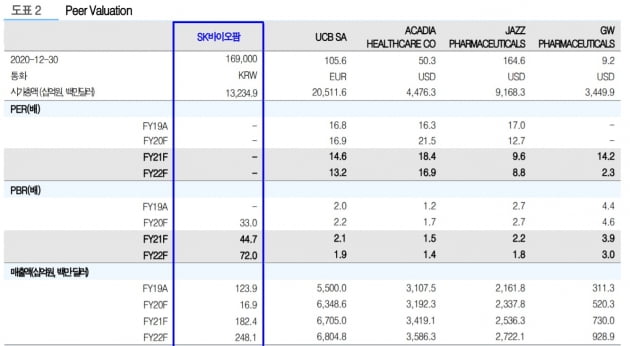

한병화 연구원은 "상장 후 주가 상승폭이 예상보다 크다"며 "재즈 파마슈티컬의 올해 예상 매출과 시가총액은 각각 2조6000억원과 10조원이고, 세계 1위 뇌전증 약품업체인 UCB는 7조3000억원과 23조원"이라고 했다. SK바이오팜은 2020년 예상 매출이 169억원, 시총은 13조원이다.

SK바이오팜의 흑자전환은 2024년부터 이뤄질 것으로 봤다. 2023년까지는 후보물질에 대한 투자로 적자를 기록할 것이란 추정이다. 한 연구원은 "주력 약품인 세노바메이트의 미국 시장 적응증이 부분 발작에서 전신발작으로 확대되면서, 매출이 급증할 것"이라며 "2025년부터는 레녹스가스토증후군 치료제인 카리스바메이트의 판매도 시작돼, 이익 성장폭이 더 커질 것"이라고 예상했다.

2024년 SK바이오팜의 매출과 영업이익은 각각 6333억원과 781억원이 될 것으로 추산했다. 2030년에는 1조8000억원과 7767억원을 전망했다. 이는 세노바메이트 솔리암페톨 카리스바메이트 3개 만을 고려한 것이다.

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.