[바이오번역 한경바이오인투] “디오, 탄탄한 펀더멘탈…올해 국내·외 매출 모두 늘 것”

페이지 정보

작성자바이오인투 작성일 21-03-16 09:27본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

유안타증권(3,170 -0.47%)은 16일 디오(39,400 +3.01%)에 대해 올해 이연수요 뿐만 아니라 꾸준한 신제품 출시로 성장할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 6만원을 유지했다.

안주원 연구원은 “최근 임플란트 시장에서는 치과 내에서 시술 당일 임시 보철물까지 완성해, 환자와 의사의 수요를 모두 충족할 수 있는 완성도 높은 업체들의 경쟁력이 높아지고 있다”며 “디오는 이러한 흐름에 맞춰 UV임플란트, 디오나비 임플란트 시술 시스템을 중심으로 ‘원데이 임플란트 보철’을 완성할 수 있는 기술력을 갖췄다”고 설명했다.

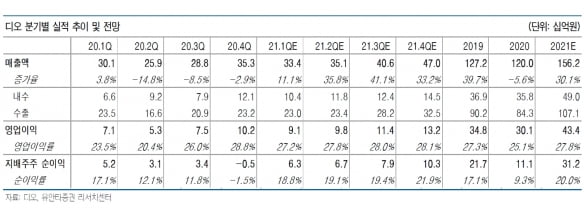

디오의 올해 실적은 작년에 비해 크게 늘 것으로 봤다. 이연수요 효과뿐만 아니라 꾸준한 디지털 신제품 출시를 통해 성장할 것이란 판단이다.

안 연구원은 “2021년 매출은 1562억원, 영업이익은 434억원으로 전년 대비 각각 30.1%와 44.5% 증가할 것”이라며 “국내 매출이 작년 대비 37% 늘어난 490억원, 해외 매출은 협력 관계 확대와 유통망 확충, 교육 및 서비스 강화 등으로 1000억원을 웃돌 것”으로 추산했다.

1분기에는 국내 매출이 실적 성장을 이끌고, 2분기부터 해외 매출이 성장할 것이란 분석이다. 안 연구원은 “1분기 매출은 334억원, 영업이익은 91억원으로, 전년 동기 대비 각각 11.1%와 28.9% 늘어날 것”이라며 “1분기는 국내 매출 성장이 돋보이고, 큰 폭의 해외 매출 성장은 기저효과가 본격적으로 발생하는 2분기부터 이뤄질 것으로 예상한다”고 했다.

그는 “국내 덴탈 기업들이 원활한 영업활동에 따른 실적 회복을 시작했고, 특히 매출에서 큰 비중을 차지하는 중국 시장이 고성장하며 양호한 주가 흐름을 보이고 있다”며 “디오는 자체적인 사업 경쟁력과 함께 이 같은 투자 포인트에도 해당하는 업체”라고 설명했다.

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.