[바이오번역 한경바이오인투] "삼성바이오, 실적·수주 기대감 바닥 다지고 반등 가능"

페이지 정보

작성자바이오인투 작성일 21-04-07 10:00본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

메리츠증권 분석

메리츠증권(4,515 +1.12%)은 7일 삼성바이오로직스(765,000 +1.46%)에 대해 올 1분기를 기점으로 실적과 수주 기대감이 바닥을 다질 것이라고 전망했다. 주가가 반등할 수 있다는 판단이다. 투자의견 '매수'와 목표주가 100만원을 유지했다.

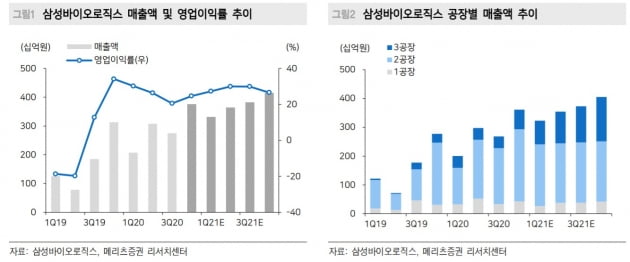

1분기 매출은 3314억원(전년 동기 대비 60% 증가)으로 전분기 대비 11.7% 감소할 것으로 봤다. 1공장 정기보수와 3공장 생산분의 조기 매출 인식 효과 때문이다. 다만 3공장 가동률이 가파르게 상승하고 있어 매출 감소폭은 크지 않을 것이란 판단이다.

김지하 연구원은 "1분기 영업이익은 전년 동기 대비 44.5% 증가한 904억원을 기록하며 양호하겠다"며 "큰 규모의 지급수수료(165억원) 비용이 주로 4분기에 발생했던 점을 고려한 것"이라고 말했다.

1분기 매출은 3314억원(전년 동기 대비 60% 증가)으로 전분기 대비 11.7% 감소할 것으로 봤다. 1공장 정기보수와 3공장 생산분의 조기 매출 인식 효과 때문이다. 다만 3공장 가동률이 가파르게 상승하고 있어 매출 감소폭은 크지 않을 것이란 판단이다.

김지하 연구원은 "1분기 영업이익은 전년 동기 대비 44.5% 증가한 904억원을 기록하며 양호하겠다"며 "큰 규모의 지급수수료(165억원) 비용이 주로 4분기에 발생했던 점을 고려한 것"이라고 말했다.

올해는 추가적인 정기보수 일정이 없고, 작년 4분기 기준 50% 수준인 3공장 가동률은 점차 상승하고 있다. 연말에는 3개 공장 모두 완전가동(가동률 80% 수준)될 것으로 예상했다. 본격적인 3공장 효과로 2021년 매출은 전년 대비 28.1% 증가한 1조4927억원, 영업이익은 44.9% 늘어난 4243억원을 기록할 것이란 추산이다.

김 연구원은 "지난 1월 JP모건 헬스케어 콘퍼런스에서 고객사들로부터 위탁생산(CMO) 제안을 수령했다고 언급한 것과 2023년 초 4공장 부분 가동이 가능하다는 것을 고려하면, 4공장 수주에 대한 기대도 연말부터 반영될 수 있다"고 했다. 한민수 기자 hms@hankyung.com

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지김 연구원은 "지난 1월 JP모건 헬스케어 콘퍼런스에서 고객사들로부터 위탁생산(CMO) 제안을 수령했다고 언급한 것과 2023년 초 4공장 부분 가동이 가능하다는 것을 고려하면, 4공장 수주에 대한 기대도 연말부터 반영될 수 있다"고 했다.

관련링크

댓글목록

등록된 댓글이 없습니다.