[바이오번역 한경바이오인투] “휴온스, ETC·CMO·뷰티웰빙사업 안정적 이익 증가 예상”

페이지 정보

작성자바이오인투 작성일 21-04-07 10:06본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

한국투자증권 분석

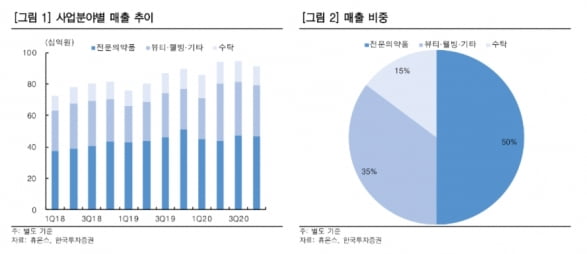

한국투자증권은 7일 휴온스(57,200 -0.17%)에 대해 사업 호조가 장기간 지속되며 올해 이후에도 안정적으로 이익이 증가할 것으로 전망했다. 전문의약품(ETC)과 수탁생산(CMO) 사업을 기반으로 뷰티·웰빙 사업에서도 성장세를 보이고 있다는 설명이다. 투자의견과 목표주가는 제시하지 않았다.

휴온스는 2017년부터 2019년까지 연평균 13.2%의 매출 성장세를 보였다. 작년에도 성장세는 이어졌다. 매출은 전년 대비 11.4%, 영업이익은 11.8% 늘었다. 정송훈 연구원은 “ETC 사업과 CMO 사업의 안정성과 성장성을 바탕으로 뷰티·웰빙 사업에서도 성장하면서, 현재 3개 분야가 모두 성장세를 보이고 있다”고 말했다.

휴온스는 ETC 분야에서 300여가지가 넘는 품목을 보유하고 있다. 지난해 코로나19로 항생제와 안과용제 판매가 줄었지만, 만성질환 의약품 매출 증가로 타격을 일부 상쇄했다는 분석이다.

휴온스는 2017년부터 2019년까지 연평균 13.2%의 매출 성장세를 보였다. 작년에도 성장세는 이어졌다. 매출은 전년 대비 11.4%, 영업이익은 11.8% 늘었다. 정송훈 연구원은 “ETC 사업과 CMO 사업의 안정성과 성장성을 바탕으로 뷰티·웰빙 사업에서도 성장하면서, 현재 3개 분야가 모두 성장세를 보이고 있다”고 말했다.

휴온스는 ETC 분야에서 300여가지가 넘는 품목을 보유하고 있다. 지난해 코로나19로 항생제와 안과용제 판매가 줄었지만, 만성질환 의약품 매출 증가로 타격을 일부 상쇄했다는 분석이다.

정 연구원은 “매년 10여종 이상의 품목을 신규로 출시하고, 미국 식품의약국(FDA)으로부터 5건의 품목허가(ANDA)를 받는 등 지속적으로 포트폴리오 및 시장을 확대하고 있다”며 “코로나19 이후 의료계가 정상화되면 과거의 성장성을 보일 것으로 기대한다”고 했다.

CMO 증가에 힘입어 점안제 매출도 증가하는 추세다. 이 분야에선 중장기 성장을 예상했다. 휴온스는 2019년 4월 증설을 통해 점안제 생산능력(CAPA)을 연간 1억5000관에서 3억관으로 늘렸다. 2023년에는 연간 4억8000관을 생산하는 것을 목표로 설비 투자를 진행 중이다. 증설이 완료되면 점안제 매출은 더욱 늘어날 전망이다.

건강기능식품과 의료기기 등 뷰티·웰빙 사업 분야는 회사의 새로운 성장 동력이란 판단이다. 작년 4월 여성 갱년기 증상 개선 건강기능식품 ‘메노락토 프로바이오틱스 엘루비’를 출시해, 8개월 만에 172억원의 매출을 냈다. 올해는 250억원 이상의 매출을 기록할 것으로 예상했다. 또 남성 전립선 개선용 건강기능성식품의 출시도 예정돼 있다.

CMO 증가에 힘입어 점안제 매출도 증가하는 추세다. 이 분야에선 중장기 성장을 예상했다. 휴온스는 2019년 4월 증설을 통해 점안제 생산능력(CAPA)을 연간 1억5000관에서 3억관으로 늘렸다. 2023년에는 연간 4억8000관을 생산하는 것을 목표로 설비 투자를 진행 중이다. 증설이 완료되면 점안제 매출은 더욱 늘어날 전망이다.

건강기능식품과 의료기기 등 뷰티·웰빙 사업 분야는 회사의 새로운 성장 동력이란 판단이다. 작년 4월 여성 갱년기 증상 개선 건강기능식품 ‘메노락토 프로바이오틱스 엘루비’를 출시해, 8개월 만에 172억원의 매출을 냈다. 올해는 250억원 이상의 매출을 기록할 것으로 예상했다. 또 남성 전립선 개선용 건강기능성식품의 출시도 예정돼 있다.

정 연구원은 “의료기기 분야에서는 연속혈당측정기와 인슐린 펌프가 매출 확대를 이끌 것”이라며 “작년 10월 덱스콤의 연속혈당측정기 G6를 출시했고, 지난달 이오플로우(61,900 +1.48%)가 개발한 인슐린펌프 이오패치를 출시해 추가적인 매출 증가가 기대된다”고 했다.

그는 “기존에 적자였던 자회사 휴온스내츄럴과 휴온스네이처 또한 지속적인 성과 개선으로 각각 흑자전환하는 등 휴온스의 이익 증가 추세는 견고하다”며 “여기에 기대 이상의 성장만 더해진다면 가치(밸류에이션) 재평가를 받을 수 있어 지속적인 관심을 권고한다”고 말했다. 김예나 기자 yena@hankyung.com

김예나 기자 yena@hankyung.com

그는 “기존에 적자였던 자회사 휴온스내츄럴과 휴온스네이처 또한 지속적인 성과 개선으로 각각 흑자전환하는 등 휴온스의 이익 증가 추세는 견고하다”며 “여기에 기대 이상의 성장만 더해진다면 가치(밸류에이션) 재평가를 받을 수 있어 지속적인 관심을 권고한다”고 말했다.

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.