[바이오번역 한경바이오인투] “휴젤, 실적 개선 및 대형 시장 진출 기대감 공존”

페이지 정보

작성자바이오인투 작성일 21-04-19 08:48본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

NH투자증권 분석

목표가 27만5000원 상향

목표가 27만5000원 상향

NH투자증권(12,000 -0.41%)은 19일 휴젤(189,800 +6.09%)에 대해 실적 개선 및 대형 시장 진출 기대감을 가지고 있다며 투자의견 '매수'를 유지했다. 목표주가는 27만5000원으로 기존 대비 3.8% 높였다.

휴젤은 올 1분기에 연결 재무제표 기준으로 매출 606억원과 영업이익 226억원을 기록할 것으로 봤다. 전년 동기 대비 각각 46.9%와 83.3% 급증한 규모다.

1분기 보툴리눔 톡신 제제 및 필러 수출은 각각 147억원과 125억원으로 추정했다. 전년 동기 대비 87%와 50% 증가할 것이란 전망이다. 본격적인 중국 진출의 영향이다.

ⓒ 한경닷컴, 무단전재 및 재배포 금지휴젤은 올 1분기에 연결 재무제표 기준으로 매출 606억원과 영업이익 226억원을 기록할 것으로 봤다. 전년 동기 대비 각각 46.9%와 83.3% 급증한 규모다.

1분기 보툴리눔 톡신 제제 및 필러 수출은 각각 147억원과 125억원으로 추정했다. 전년 동기 대비 87%와 50% 증가할 것이란 전망이다. 본격적인 중국 진출의 영향이다.

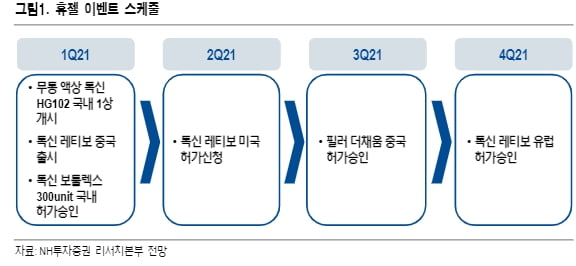

휴젤은 지난해 10월 보툴리눔 톡신 제제 레티보에 대한 중국 품목허가를 받았다. 협력사인 사환제약을 통해 톡신과 필러를 중국에 수출하고 있다. 강원도 춘천시 톡신 통관 데이터에 따르면 휴젤은 지난해 12월에 약 50억원 규모의 중국 수출을 완료했다. 지난 1월과 3월에는 각각 30억원과 45억원의 톡신을 공급했다.

유럽과 미국 진출도 준비하고 있다. 지난달 31일(현지시간) 레티보에 대한 품목허가 신청서를 미국 식품의약국(FDA)에 제출했다. 내년 미국 승인 및 출시를 전망하고 있다. 하반기에는 레티보가 유럽에서 허가받을 것이라는 예상이다.

나관준 연구원은 “휴젤이 레티보에 대한 미국 허가를 신청하며 후보물질 가치가 높아졌다”며 “중국을 시작으로 유럽 미국 등 빅마켓 진출을 통해 가치 재평가를 기대한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

관련링크

댓글목록

등록된 댓글이 없습니다.