[바이오번역 한경바이오인투] “GC녹십자, 1분기 부진 일시적…코로나 백신 CMO 가능성 유효”

페이지 정보

작성자바이오인투 작성일 21-04-30 06:18본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

증권가 분석

GC녹십자(345,000 -6.63%)가 올해 1분기 시장 예상치(컨센서스)를 밑도는 부진한 실적을 기록했다. 29일 증권가에서는 1분기 실적 부진은 일시적인 요인으로, 2분기부터는 개선될 것으로 봤다. 코로나19 백신의 수탁생산(CMO) 수주 가능성도 여전히 유효하다는 판단이다.

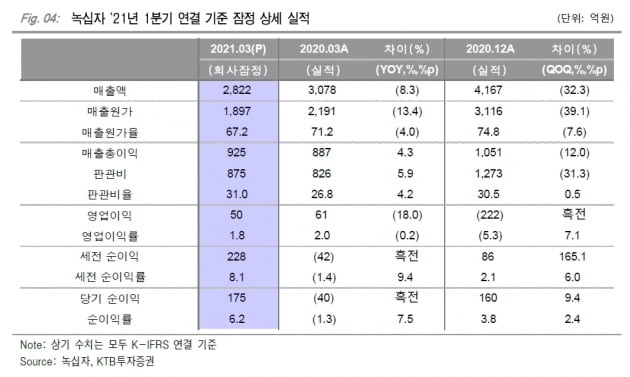

GC녹십자에 따르면 올 1분기 연결 재무제표 기준 잠정 매출은 2822억원이다. 전년 동기 대비 8.3% 감소했다. 별도 기준 매출은 2111억원으로, 컨센서스에 못 미쳤다.

남반구 국가 독감백신 공급 시기가 지난해와 달리 2분기로 지연됐고, 외부 도입 백신의 계약이 종료된 영향이 컸다. 다만 우려 요인은 아니라는 판단이다. 허혜민 키움증권(129,500 -3.00%) 연구원은 “남반구 백신 물량이 2분기로 쏠리면서 나타나는 일시적 현상으로 파악된다”고 말했다.

GC녹십자에 따르면 올 1분기 연결 재무제표 기준 잠정 매출은 2822억원이다. 전년 동기 대비 8.3% 감소했다. 별도 기준 매출은 2111억원으로, 컨센서스에 못 미쳤다.

남반구 국가 독감백신 공급 시기가 지난해와 달리 2분기로 지연됐고, 외부 도입 백신의 계약이 종료된 영향이 컸다. 다만 우려 요인은 아니라는 판단이다. 허혜민 키움증권(129,500 -3.00%) 연구원은 “남반구 백신 물량이 2분기로 쏠리면서 나타나는 일시적 현상으로 파악된다”고 말했다.

희귀질환 치료제인 헌터라제의 1분기 매출은 4배 이상 커졌다. 허 연구원은 “고마진 품목인 헌터라제의 수출은 전년 동기 대비 400% 증가한 90억원으로, 일본과 중국 지역 수출이 반영되기 시작했다는 점은 고무적”이라고 했다.

매출 감소와 함께 영업이익도 줄었다. 회사의 1분기 영업이익은 50억원으로, 전년 동기 대비 18% 줄었다. 컨센서스를 34% 밑돌았다. 순이익은 175억원으로 흑자전환했다. 이혜린 KTB투자증권 연구원은 “외화환산이익 및 캐나다 법인 매각에 따른 영업외수익이 반영됐다”며 “자회사인 녹십자엠에스(11,700 -1.68%)와 녹십자랩셀(104,700 -7.75%), 녹십자웰빙(12,600 -0.79%) 등 연결자회사들도 호실적을 냈다”고 했다.

연결 기준 매출총이익률은 4%포인트 개선됐다. 진홍국 한국투자증권 연구원은 “계약 종료된 품목의 수익성이 낮아 오히려 매출총이익률은 33%로 전년 대비 개선됐다”고 설명했다.

매출 감소와 함께 영업이익도 줄었다. 회사의 1분기 영업이익은 50억원으로, 전년 동기 대비 18% 줄었다. 컨센서스를 34% 밑돌았다. 순이익은 175억원으로 흑자전환했다. 이혜린 KTB투자증권 연구원은 “외화환산이익 및 캐나다 법인 매각에 따른 영업외수익이 반영됐다”며 “자회사인 녹십자엠에스(11,700 -1.68%)와 녹십자랩셀(104,700 -7.75%), 녹십자웰빙(12,600 -0.79%) 등 연결자회사들도 호실적을 냈다”고 했다.

연결 기준 매출총이익률은 4%포인트 개선됐다. 진홍국 한국투자증권 연구원은 “계약 종료된 품목의 수익성이 낮아 오히려 매출총이익률은 33%로 전년 대비 개선됐다”고 설명했다.

독감 백신 매출 공백은 2분기부터 해소될 것으로 내다봤다. 이 연구원은 “2분기 매출은 2957억원, 영업이익은 156억원을 낼 것으로 추산한다”며 “남반구 독감백신 수출 반영과 모더나 백신의 국내 유통사업 개시 등으로 하반기엔 실적이 큰 폭으로 개선될 것”이라고 전망했다.

허혜민 연구원은 “녹십자의 올해 국내 독감 백신 매출은 2290억원으로 전년 대비 155% 성장할 것”이라며 “대부분 하반기 실적에 반영될 것”이라고 했다. 진홍국 연구원도 “작년 1600억원 수준이었던 국내외 독감 백신 매출은 올해 30% 이상 늘어날 것”이라며 “경쟁사인 SK바이오사이언스(150,500 -7.95%)의 독감백신 생산 중단으로 직접적 수혜를 입을 것으로 보인다”고 했다.

이명선 신영증권(62,000 -0.64%) 연구원은 ”실적 성장 외에도 2분기 코로나19 혈장 치료제의 국내 조건부허가 신청, 혈우병치료제 ‘그린진에프’의 중국 허가 승인, 내년 2월 IVIG 10%에 대한 미국 식품의약국(FDA) 승인 등 연구개발(R&D) 이벤트도 풍부하다”고 말했다.

허혜민 연구원은 “녹십자의 올해 국내 독감 백신 매출은 2290억원으로 전년 대비 155% 성장할 것”이라며 “대부분 하반기 실적에 반영될 것”이라고 했다. 진홍국 연구원도 “작년 1600억원 수준이었던 국내외 독감 백신 매출은 올해 30% 이상 늘어날 것”이라며 “경쟁사인 SK바이오사이언스(150,500 -7.95%)의 독감백신 생산 중단으로 직접적 수혜를 입을 것으로 보인다”고 했다.

이명선 신영증권(62,000 -0.64%) 연구원은 ”실적 성장 외에도 2분기 코로나19 혈장 치료제의 국내 조건부허가 신청, 혈우병치료제 ‘그린진에프’의 중국 허가 승인, 내년 2월 IVIG 10%에 대한 미국 식품의약국(FDA) 승인 등 연구개발(R&D) 이벤트도 풍부하다”고 말했다.

코로나19 백신 수탁생산(CMO) 수주 가능성도 여전히 유효하다는 판단이다. 진 연구원은 “감염병혁신연합(CEPI)의 코로나19 백신 CMO 수주가 예상보다 지연되며 주가는 고점 대비 약 25% 하락했지만, 회사는 여전히 긴밀한 소통 중에 있어 수주 가능성은 유효하다”고 했다.

허혜민 연구원은 “상반기 내에 CEPI 공급 개시 및 백신 CMO 계약까지 진행된다면 하반기는 금상첨화의 실적을 나타낼 수 있을 것“이라고 예상했다. 김예나 기자 yena@hankyung.com

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지허혜민 연구원은 “상반기 내에 CEPI 공급 개시 및 백신 CMO 계약까지 진행된다면 하반기는 금상첨화의 실적을 나타낼 수 있을 것“이라고 예상했다.

관련링크

댓글목록

등록된 댓글이 없습니다.