[바이오번역 한경바이오인투] “제약·바이오株, 하반기 모멘텀 포진…대웅제약 최선호”

페이지 정보

작성자바이오인투 작성일 21-05-18 09:12본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

키움증권 분석

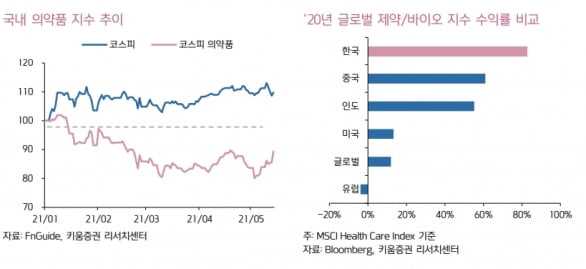

키움증권(124,000 0.00%)은 18일 올 하반기 제약·바이오 산업에 긍정적인 동력(모멘텀)이 다수 포진돼 있다고 전했다. 주요 대형 기업의 실적 개선과 보툴리툼 톡신 업황 개선, 알츠하이머 신약 출시, 인수합병(M&A), 대어의 기업공개(IPO) 등 ‘볼거리’가 많을 것이란 판단이다.

허혜민 연구원은 “올 상반기에는 백신 위탁생산(CMO) 관련 종목들을 제외하고는 대체로 부진했다”며 “지난해 급등에 대한 피로감, 코로나19 백신과 치료제 보급 개시로 모멘텀 약화, 주요 임상 데이터와 기술거래 부족, 실적 성장률 둔화 등이 주요 요인”이라고 말했다.

하반기부터는 백신 CMO 관련 종목에 대한 실적이 가시화되면서 ‘옥석 가리기’가 가능해질 것으로 봤다. 대형주인 삼성바이오로직스(874,000 0.00%)와 셀트리온(269,500 0.00%) 그룹의 실적도 하반기로 갈수록 양호해질 것이란 예상이다.

허혜민 연구원은 “올 상반기에는 백신 위탁생산(CMO) 관련 종목들을 제외하고는 대체로 부진했다”며 “지난해 급등에 대한 피로감, 코로나19 백신과 치료제 보급 개시로 모멘텀 약화, 주요 임상 데이터와 기술거래 부족, 실적 성장률 둔화 등이 주요 요인”이라고 말했다.

하반기부터는 백신 CMO 관련 종목에 대한 실적이 가시화되면서 ‘옥석 가리기’가 가능해질 것으로 봤다. 대형주인 삼성바이오로직스(874,000 0.00%)와 셀트리온(269,500 0.00%) 그룹의 실적도 하반기로 갈수록 양호해질 것이란 예상이다.

허 연구원은 “삼성바이오로직스는 하반기에 3공장 가동률을 개선하면서 레버리지 효과가 기대된다”며 “셀트리온헬스케어(114,300 0.00%)는 램시마SC가 상반기 유럽 내 국가별로 가격 등재를 거쳐 하반기에 판매 국가를 확대할 것”이라고 했다.

보툴리눔 톡신 제제의 수요도 정상화될 것으로 예상했다. 허 연구원은 “보툴리눔 톡신의 수요는 지난해 이례적으로 역성장했지만, 올 들어 억눌려 있던 수요가 회복되면서 업황 개선이 전망된다”며 “대웅제약(145,000 0.00%)과 메디톡스(182,500 0.00%) 간 미국 국제무역위원회(ITC) 소송도 마무리 되면서 미국 수출 금지 등의 불확실성도 해소됐다”고 전했다.

이와 함께 알츠하이머 치료제 ‘아두카누맙’의 승인과 단백질분해유도 시스템 기반 신약의 긍정적 데이터가 발표되면, 신약 부문에서의 모멘텀도 살아날 수 있을 것으로 기대했다.

보툴리눔 톡신 제제의 수요도 정상화될 것으로 예상했다. 허 연구원은 “보툴리눔 톡신의 수요는 지난해 이례적으로 역성장했지만, 올 들어 억눌려 있던 수요가 회복되면서 업황 개선이 전망된다”며 “대웅제약(145,000 0.00%)과 메디톡스(182,500 0.00%) 간 미국 국제무역위원회(ITC) 소송도 마무리 되면서 미국 수출 금지 등의 불확실성도 해소됐다”고 전했다.

이와 함께 알츠하이머 치료제 ‘아두카누맙’의 승인과 단백질분해유도 시스템 기반 신약의 긍정적 데이터가 발표되면, 신약 부문에서의 모멘텀도 살아날 수 있을 것으로 기대했다.

허 연구원은 “아두카누맙은 미국 식품의약국(FDA)이 승인을 내주더라도 3상을 다시 실시해 데이터 재평가하는 조건부 승인을 받을 가능성이 있다”며 “아두카누맙의 승인이 거절된다면 아밀로이드베타 기전과 가설에 대한 불확실성이 높아지며 항타우 또는 'BACE' 억제제 등 새로운 기전으로 연구가 활성화될 것”이라고 판단했다.

아두카누맙이 승인되면 국내에서는 삼성바이오로직스가 보조 공급사(세컨 벤더)로 수주받을 가능성이 있다고 봤다.

주요 종목들의 IPO도 투자심리 환기에 도움이 될 것으로 예상했다. 하반기에는 SD바이오센서 HK이노엔 지아이노베이션 바이젠셀 등 대어들의 상장이 예정돼 있다.

M&A에 대한 기대감도 드러냈다. 허 연구원은 “자금은 넘쳐나고 바이오텍 수는 급증하고 있으며, 해외 진출 및 신사업을 위해 신약 개발사 인수를 검토하는 업체들이 늘어나고 있다“며 ”M&A가 활성화되면 국내에서도 글로벌 빅파마의 탄생과 제약·바이오 섹터의 증시 활성화 및 투자심리 회복을 기대할 수 있다“고 했다. 인수에는 자금력 있는 대기업과 제약사, 자금을 조달한 바이오텍, 이외에도 사모펀드(PEF) 등이 참여할 수 있을 것으로 예상했다.

하반기에는 셀트리온그룹의 합병도 예정돼 있다. 셀트리온은 합병을 통해 자본력과 규모를 키워 글로벌 종합제약사로의 기반을 마련할 것으로 내다봤다.

아두카누맙이 승인되면 국내에서는 삼성바이오로직스가 보조 공급사(세컨 벤더)로 수주받을 가능성이 있다고 봤다.

주요 종목들의 IPO도 투자심리 환기에 도움이 될 것으로 예상했다. 하반기에는 SD바이오센서 HK이노엔 지아이노베이션 바이젠셀 등 대어들의 상장이 예정돼 있다.

M&A에 대한 기대감도 드러냈다. 허 연구원은 “자금은 넘쳐나고 바이오텍 수는 급증하고 있으며, 해외 진출 및 신사업을 위해 신약 개발사 인수를 검토하는 업체들이 늘어나고 있다“며 ”M&A가 활성화되면 국내에서도 글로벌 빅파마의 탄생과 제약·바이오 섹터의 증시 활성화 및 투자심리 회복을 기대할 수 있다“고 했다. 인수에는 자금력 있는 대기업과 제약사, 자금을 조달한 바이오텍, 이외에도 사모펀드(PEF) 등이 참여할 수 있을 것으로 예상했다.

하반기에는 셀트리온그룹의 합병도 예정돼 있다. 셀트리온은 합병을 통해 자본력과 규모를 키워 글로벌 종합제약사로의 기반을 마련할 것으로 내다봤다.

업계 최선호주로는 대웅제약을 제시했다. 보툴리눔 톡신 업황 개선과 내년 ‘펙수프라잔’ 출시에 따라 본격적인 실적 개선이 예상된다는 평가다. 또 SK바이오팜(111,000 0.00%)과 SK바이오사이언스(159,500 0.00%)를 관심 종목으로 꼽았다.

허 연구원은 “단기적인 접근보다는 내년까지 안정적인 성장과 개선되는 모습을 보여줄 수 있는 종목 위주로 대응하는 것을 권고한다“고 말했다. 김예나 기자

김예나 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지허 연구원은 “단기적인 접근보다는 내년까지 안정적인 성장과 개선되는 모습을 보여줄 수 있는 종목 위주로 대응하는 것을 권고한다“고 말했다.

관련링크

댓글목록

등록된 댓글이 없습니다.