[바이오번역 한경바이오인투] “에이치피오, 건기식 중심 매출 성장세 이어갈 것”

페이지 정보

작성자바이오인투 작성일 21-05-31 08:43본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

하나금융투자 분석

하나금융투자는 31일 에이치피오(18,650 +3.61%)에 대해 올해 건강기능식품 매출 비중 개선(믹스) 본격화와 자회사를 통한 주문자상표부착생산(OEM)·제조업자개발생산(ODM) 신규 사업 진출로 외형 성장세를 이어갈 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 2만2800원을 제시했다.

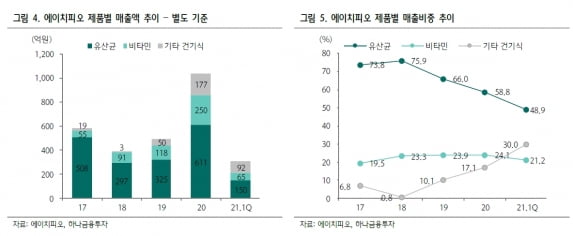

에이치피오의 주력 제품은 ‘덴프스’(Denps) 브랜드를 기반으로 한 덴마크유산균이야기(유산균), 트루바이타민(비타민)이다. 회사는 올 1분기 연결 재무제표 기준 매출 413억원, 영업이익 75억원을 냈다. 전년 동기 대비 각각 26.9%와 16.6% 늘어난 수치다.

이정기 연구원은 “1분기 유산균 매출은 수요가 집중됐던 작년 같은 기간에 비해 소폭 하락했지만, 콜라겐 락티움 오메가3 등 기타 제품의 매출은 92억원으로 전년 동기 대비 382.8% 늘며 전체 건기식 매출 성장을 이끌었다”고 말했다.

에이치피오의 주력 제품은 ‘덴프스’(Denps) 브랜드를 기반으로 한 덴마크유산균이야기(유산균), 트루바이타민(비타민)이다. 회사는 올 1분기 연결 재무제표 기준 매출 413억원, 영업이익 75억원을 냈다. 전년 동기 대비 각각 26.9%와 16.6% 늘어난 수치다.

이정기 연구원은 “1분기 유산균 매출은 수요가 집중됐던 작년 같은 기간에 비해 소폭 하락했지만, 콜라겐 락티움 오메가3 등 기타 제품의 매출은 92억원으로 전년 동기 대비 382.8% 늘며 전체 건기식 매출 성장을 이끌었다”고 말했다.

1분기 기타 제품의 매출 성장은 온라인 직영몰 판매 비중의 확대로 이용자당평균매출(ARPU)이 상승했기 때문으로 봤다. 에이치피오의 직영몰 판매 비중은 전체 매출의 40%다.

이 연구원은 “자사 유통채널 판매를 중심으로 유산균 및 비타민 외 후속제품 판매 증가에 따라 제품 믹스가 개선되면서, ARPU 상승 효과 또한 지속될 것”이라고 예상했다.

하반기로 갈수록 실적 동력(모멘텀)은 더욱 가시화될 것으로 봤다. 이 연구원은 “2분기에는 주력 제품의 성장세에 더해 기타 제품의 판매 확대가 본격화되며 분기별 성장세가 가팔라질 것”이라며 “올해 큰 폭의 외형 성장을 이룰 것”으로 추정했다.

이 연구원은 “자사 유통채널 판매를 중심으로 유산균 및 비타민 외 후속제품 판매 증가에 따라 제품 믹스가 개선되면서, ARPU 상승 효과 또한 지속될 것”이라고 예상했다.

하반기로 갈수록 실적 동력(모멘텀)은 더욱 가시화될 것으로 봤다. 이 연구원은 “2분기에는 주력 제품의 성장세에 더해 기타 제품의 판매 확대가 본격화되며 분기별 성장세가 가팔라질 것”이라며 “올해 큰 폭의 외형 성장을 이룰 것”으로 추정했다.

자회사를 통한 신규 사업 및 해외 진출로, 중장기적인 성장 모멘텀도 보유하고 있다는 판단이다. 에이치피오는 자회사로 비오팜(건기식 생산 법인), 덴프스 상하이(중국 판매법인), 덴마크법인(원료 구매 및 유통법인), 스페인법인, 코펜하겐 레서피(펫사업)를 보유하고 있다. 이 연구원은 “올해 비오팜의 증설 효과까지 맞물리며 큰 폭의 외형 성장이 이뤄질 것”이라고 했다.

2021년 실적은 매출 1930억원, 영업이익 377억원으로 작년 대비 각각 35.1%와 46.7% 늘어날 것으로 추산했다. 김예나 기자

김예나 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지2021년 실적은 매출 1930억원, 영업이익 377억원으로 작년 대비 각각 35.1%와 46.7% 늘어날 것으로 추산했다.

관련링크

댓글목록

등록된 댓글이 없습니다.