[바이오번역 한경바이오인투] “이지케어텍, 본업·신사업 매출 성장 기대”

페이지 정보

작성자바이오인투 작성일 21-07-02 09:08본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

KB증권 및 상상인증권(1,375 0.00%)은 2일 이지케어텍(32,550 0.00%)에 대해 본업과 신규 사업 영역에서 모두 매출이 증가할 것으로 전망했다. 다만 신사업에 대한 초기 투자로 최근 수익성은 낮다는 분석이다.

이지케어텍은 의료기관에 의료정보시스템(HIS)과 이에 대한 유지보수 서비스를 제공하는 기업이다. 최근에는 인터넷 기반 자료 공유 시스템(클라우드)을 활용하는 신제품도 출시했다.

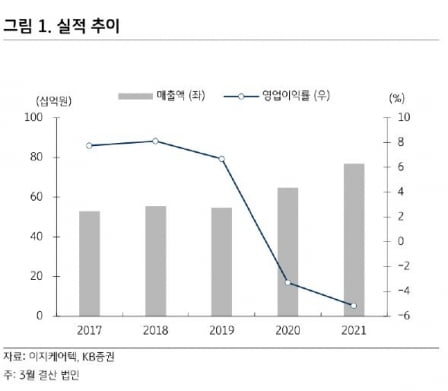

이지케어텍의 3월 결산 기업이다. 지난 5월에 발표한 연결 재무제표 기준 21기 매출은 769억원, 영업손실 40억원을 기록했다. 전기 대비 매출은 18.9% 증가했지만 클라우드 제품 관련 비용이 증가하며 영업적자가 지속됐다.

클라우드 기반 신제품인 '엣지앤넥스트'는 아직 시장 진입 초기 단계지만 59억원의 규모의 원가는 반영됐다. 이 때문에 비용 비중이 급격히 증가했다.

종합병원용 의료정보시스템인 ‘베스트케어’는 7~10년 주기로 교체 수요가 발생한다. 최근 교체 시기가 다가오며 매출이 지속적으로 발생하고 있다. 국내에서는 작년 하반기부터 최근까지 국립교통재활병원 제주대병원 전남대병원 등과 계약을 체결했다.

해외 매출도 증가하고 있다. 현재 이지케어텍의 수출 비중은 약 12%다. 최근 사우디아라비아 얀부병원 및 일본 성마리안나병원과 각각 48억원과 175억원의 계약을 체결했다. 회사는 중동과 일본 등에서 계약을 확대하겠다는 목표다. 이에 대한 운영 및 관리 매출도 지속될 것이란 관측이다.

이수경 KB증권 연구원은 “의료정보시스템은 구축과 유지보수, 교체 순으로 매출이 선순환하는 구조”라며 “최근 국내외 병원에서 교체 주기가 다가오며 차세대 의료정보시스템 구축이 진행되고 있다”고 말했다.

엣지엔넥스트는 작년 3월에 출시했다. 현재 30~500병상 규모의 중소형 병원 및 의원을 대상으로 시장을 개척 중이다.

비용 증가로 인해 외형 성장에 비해 수익성이 낮다는 점은 단점으로 지목됐다.

하태기 상상인증권 연구원은 향후 클라우드 기반 제품의 판매가 본격화되고 해외 시장 개척으로 매출이 급성장하면 수익성을 개선할 수 있을 것으로 봤다. 소프트웨어 사업은 추가 비용이 적게 투입되므로 수익성 개선이 빠르게 이뤄질 수 있다는 판단이다.

하 연구원은 “외형 성장에 비해 낮은 수익성은 단점”이라며 “단기적인 주가 상승동력은 부족하지만 장기 관점에서 성장 잠재력에 주목할 필요가 있다”고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.