[바이오번역 한경바이오인투] "한국콜마, HK이노엔 1분기 MSD 백신 도입… 목표가↑"

페이지 정보

작성자바이오인투 작성일 21-07-13 09:13본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신영증권 분석

신영증권은 13일 한국콜마의 실적이 올 2분기에도 지난 1분기와 비슷하게 점진적 회복세를 보일 것으로 전망했다.

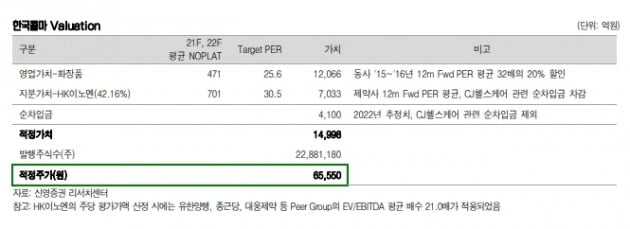

코로나19에 따른 기저효과와 더불어 자회사 HK이노엔의 MSD 백신 7종 도입에 따른 외형성장 등의 영향이다. 한국콜마에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 6만5000원으로 기존 5만5300원보다 높였다.

한국콜마의 2분기 매출과 영업이익은 각각 3998억원과 280억원으로 추정했다. 전년 동기 대비 42.7%와 2.7% 증가할 것이란 추정이다.

코로나19에 따른 기저효과와 더불어 자회사 HK이노엔의 MSD 백신 7종 도입에 따른 외형성장 등의 영향이다. 한국콜마에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 6만5000원으로 기존 5만5300원보다 높였다.

한국콜마의 2분기 매출과 영업이익은 각각 3998억원과 280억원으로 추정했다. 전년 동기 대비 42.7%와 2.7% 증가할 것이란 추정이다.

국내는 드러그스토어 채널에서의 회복세가 긍정적이며, 이들로부터의 자외선 관련 제품 수주가 증가하고 있다고 봤다. 중국도 기존 고객사와 온라인 신규 수주 모두 늘 것이란 예상이다. 중국 무석법인은 가동률 증가까지 더해져 영업적자폭이 1분기 대비 소폭 감소할 것으로 전망했다.

신수연 연구원은 “2분기는 자외선 제품의 성수기인만큼 관련 제품 수주와 함께 색조 중심의 시장 회복세가 확인됐다”고 말했다.

북미 법인 ‘PTP’에 대해서는 “영업 개선세는 아쉽지만 지분을 기존 51%에서 100%로 늘리면서 하반기 정상화 의지를 보여줄 것”이라고 했다. 이어 “캐나다 제조업자개발생산(ODM) 법인 ‘CRS’는 1분기와 마찬가지로 안정적으로 성장할 것”이라고 판단했다.

신수연 연구원은 “2분기는 자외선 제품의 성수기인만큼 관련 제품 수주와 함께 색조 중심의 시장 회복세가 확인됐다”고 말했다.

북미 법인 ‘PTP’에 대해서는 “영업 개선세는 아쉽지만 지분을 기존 51%에서 100%로 늘리면서 하반기 정상화 의지를 보여줄 것”이라고 했다. 이어 “캐나다 제조업자개발생산(ODM) 법인 ‘CRS’는 1분기와 마찬가지로 안정적으로 성장할 것”이라고 판단했다.

다음달 9일 상장을 앞두고 있는 한국콜마의 자회사 HK이노엔은 1분기 MSD 백신 도입 영향으로 매출 성장세를 이어갈 것으로 전망했다. HK이노엔은 지난해 11월 한국MSD와 백신 제품의 공동 판매 및 유통 계약을 체결했다,

HK이노엔의 공모예정가는 5만~5만9000원이다. 수요 예측 후인 오는 28일 공모가가 확정됐다. 회사는 이번 공모를 통해 최소 5000억원을 조달하고, 이 중 약 2800억원을 운영자금과 채무상환 등에 활용한다. 공모가 기준 예상 시가총액은 1조4000억원 이상이다.

신 연구원은 “이번 공모로 HK이노엔에 대한 한국콜마의 지분은 52.7%에서 42.2%로 희석되나, HK이노엔의 차입금 상환 1500억원을 감안해 주가수준(밸류에이션)을 산정했다”고 했다.

HK이노엔의 공모예정가는 5만~5만9000원이다. 수요 예측 후인 오는 28일 공모가가 확정됐다. 회사는 이번 공모를 통해 최소 5000억원을 조달하고, 이 중 약 2800억원을 운영자금과 채무상환 등에 활용한다. 공모가 기준 예상 시가총액은 1조4000억원 이상이다.

신 연구원은 “이번 공모로 HK이노엔에 대한 한국콜마의 지분은 52.7%에서 42.2%로 희석되나, HK이노엔의 차입금 상환 1500억원을 감안해 주가수준(밸류에이션)을 산정했다”고 했다.

다만 HK이노엔의 이익 기여에도, 한국콜마의 영업이익 증가폭은 매출 대비 낮을 것으로 전망했다. 신 연구원은 “국내 화장품 영업이익률이 전년 대비 부진하고, 해외 화장품 법인에서의 전반적인 적자가 이어지고 있기 때문”이라고 전했다.

영업이익률은 한자릿수 수준을 유지할 것으로 봤다. 신 연구원은 “향후 ‘케이캡(K-CAP)’의 성장과 헬스뷰티&음료(HB&B) 매출 회복이 마진율 개선의 주요 변수가 될 것”이라고 전망했다.

영업이익률은 한자릿수 수준을 유지할 것으로 봤다. 신 연구원은 “향후 ‘케이캡(K-CAP)’의 성장과 헬스뷰티&음료(HB&B) 매출 회복이 마진율 개선의 주요 변수가 될 것”이라고 전망했다.

이도희 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.