[바이오번역 한경바이오인투] “한미약품, 2분기 영업익 예상치↓…연구개발 모멘텀 회복 기대”

페이지 정보

작성자바이오인투 작성일 21-07-30 08:24본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

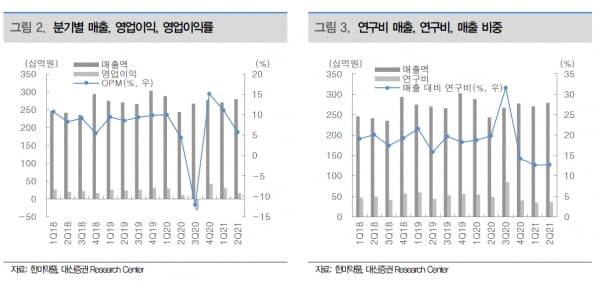

한미약품은 올 2분기 연결 재무제표 기준 매출 2793억원, 영업이익 172억원을 기록했다. 전년 동기 대비 가각 14.7%, 49.6% 증가한 수치다. 순이익은 전년 동기 대비 43.1% 오른 83억원을 달성했다.

임윤진 대신증권(18,450 +0.54%) 연구원은 “개량복합신약의 내수 고성장이 지속된 데다, 중국 현지법인 북경한미약품의 매출이 코로나19 이전 수준으로 회복했다”고 했다.

자회사 북경한미 매출은 595억원으로 전년 동기 대비 119.9% 늘었다. 영업이익은 86억원으로 흑자전환 했다. 임 연구원은 “코로나19 이전 수준으로 회복했으나, 계절적 영향으로 전 분기 대비 감소했다”고 설명했다.

북경한미와 국내 매출에도 불구하고 영업비용 및 판관비가 늘면서, 영업이익은 1분기에 비해서는 47% 감소했다.

R&D 신약 파이프라인 개발은 순항 중이다. ‘Pan-HER’ 억제제 ‘포지오티닙’은 지난해 7월 발표한 ‘HER2 Exon 20’ 변이 비소세포폐암 2차 치료 환자에 대한 결과를 기반으로, 연내 미국 식품의약국(FDA) 조건부 허가를 신청할 예정이다.

임 연구원은 “포지오티닙은 지난 3월 FDA로부터 패스트트랙으로 지정돼, 신속심사가 기대된다”며 “올해 하반기 코호트4(HER2 Exon 20 1차 치료요법) 연구 결과도 발표할 것”이라고 말했다.

이어 “단장증후군 바이오신약 ‘LAPS-GLP-2 아날로그’는 FDA로부터 임상 2상 승인과 패스트트랙 지정으로 희귀의약 파이프라인을 강화하고 있다”고 덧붙였다.

서근희 삼성증권(44,250 +0.80%) 연구원은 “R&D 관련 긍정적인 임상 결과 발표에도 주가가 부진한 이유는 주요 파이프라인 신약 가치가 이미 선반영 돼있기 때문”이라며 “추가적인 기술수출과 메신저리보핵산(mRNA) 관련 위탁생산(CMO) 수주 부재 등도 원인으로 꼽힌다”고 했다.

다만 하반기 ‘롤론티스’의 FDA 승인을 기점으로 R&D 모멘텀은 회복될 것으로 봤다. 서 연구원은 “롤론티스는 지난 6월 평택 공장 FDA 실사를 마치고, 연내 FDA 품목허가 승인을 받을 것”이라며 “‘HM15211’의 임상 2상은 순항 중으로, 지난 6월 유럽간학회에서 다양한 간질환 치료 가능성을 입증함에 따라 이를 토대로 글로벌 제약사와의 기술이전을 기대한다”고 말했다.

김예나 기자

관련링크

댓글목록

등록된 댓글이 없습니다.