[바이오번역 한경바이오인투] “동아에스티, 주가 저평가… 2분기 호실적 가능”

페이지 정보

작성자바이오인투 작성일 21-08-04 08:47본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

키움증권 분석

키움증권(117,500 -0.42%)은 3일 동아에스티(82,200 +0.86%)에 대해 현재 주가가 스텔라라 바이오시밀러(바이오의약품 복제약) 기술이전 계약 이전보다 낮은 수준이라며 저평가됐다고 분석했다. 투자의견 ‘매수’, 목표주가 11만원을 유지했다.

동아에스티는 지난달 21일 임상 3상 중인 스텔라라 바이오시밀러 ‘DMB-3115’를 인타스에 기술이전하는 계약을 체결했다고 밝혔다. 스텔라라는 얀센이 개발한 건선, 건선성관절염, 크론병, 궤양성 대장염 등의 자가면역질환 치료제다.

반환의무가 없는 계약금은 1000만달러(약 115억원)다. 단계별기술료(마일스톤) 9500만달러(1088억원)와 제품 판매이익에 대한 10% 이상의 경상기술료(로열티)도 추가된다. 이는 동아에스티와 동아쏘시오홀딩스(124,500 +1.63%), 메이지세이카파마 3사에 배분된다.

동아에스티는 지난달 21일 임상 3상 중인 스텔라라 바이오시밀러 ‘DMB-3115’를 인타스에 기술이전하는 계약을 체결했다고 밝혔다. 스텔라라는 얀센이 개발한 건선, 건선성관절염, 크론병, 궤양성 대장염 등의 자가면역질환 치료제다.

반환의무가 없는 계약금은 1000만달러(약 115억원)다. 단계별기술료(마일스톤) 9500만달러(1088억원)와 제품 판매이익에 대한 10% 이상의 경상기술료(로열티)도 추가된다. 이는 동아에스티와 동아쏘시오홀딩스(124,500 +1.63%), 메이지세이카파마 3사에 배분된다.

인타스는 계열사 어코드 헬스케어를 통해 미국과 유럽 등에서 허가 및 판매를 담당한다. 어코드는 지난해 중국 헨리우스와 손 잡고 허셉틴 및 뉴라스타 바이오시밀러를 유럽에 출시했다.

허혜민 연구원은 “바이오시밀러 판권 계약은 신약 기술이전과 로열티 유입 등의 구조가 다르다”며 “이를 감안하면 적은 금액은 아니다”고 말했다.

2019년 삼성바이오에피스가 바이오젠과 'SB11'과 'SB15' 등 안과질환 치료제 후보물질(파이프라인) 2종과 함께 자가면역질환치료제 3종 연장 권리(옵션) 계약을 체결할 당시 총금액은 3억7000만달러(약 4440억원)였다.

허혜민 연구원은 “바이오시밀러 판권 계약은 신약 기술이전과 로열티 유입 등의 구조가 다르다”며 “이를 감안하면 적은 금액은 아니다”고 말했다.

2019년 삼성바이오에피스가 바이오젠과 'SB11'과 'SB15' 등 안과질환 치료제 후보물질(파이프라인) 2종과 함께 자가면역질환치료제 3종 연장 권리(옵션) 계약을 체결할 당시 총금액은 3억7000만달러(약 4440억원)였다.

허 연구원은 “DMB-3115는 현재 3상 중으로, 임상 성공 가능성이 높아 로열티 유입이 가시되고 있다”고 판단했다.

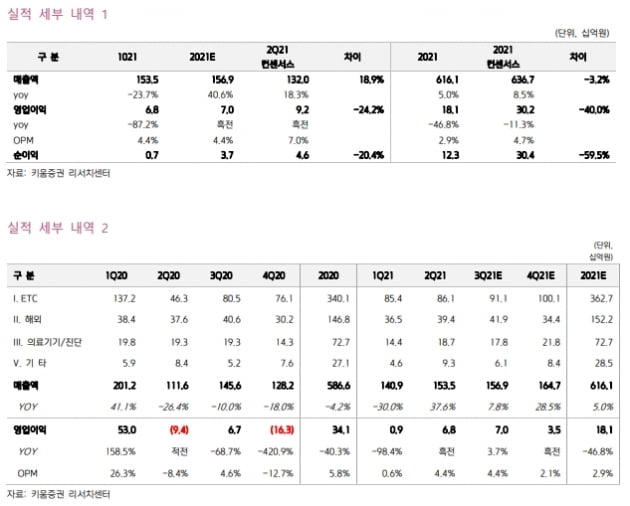

ⓒ 한경닷컴, 무단전재 및 재배포 금지동아에스티의 올 2분기 매출은 전년 동기 대비 38% 증가한 1535억원으로 예상했다. 영업이익은 68억원으로 흑자전환할 것으로 봤다. 전문의약품(ETC) 매출은 전년 동기 대비 86% 증가할 것이란 추산이다.

허 연구원은 “전년 동기 ETC 일부 품목의 판매 업무 정지로 인한 기저 효과가 있을 것”이라며 “슈가논 모티리톤 등 주력 제품 성장과 더불어 경쟁사 판매 정지에 따른 반사이익도 누릴 것”이라고 말했다.

DMB-3115 관련 계약금 유입도 2분기 호실적에 기여할 것으로 봤다.

이도희 기자

관련링크

댓글목록

등록된 댓글이 없습니다.