[바이오번역 한경바이오인투] “삼성바이오로직스, 공장 가동률 늘며 실적 성장할 것”

페이지 정보

작성자바이오인투 작성일 21-08-09 14:14본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

부국증권(24,550 -0.41%)은 9일 삼성바이오로직스(912,000 -0.76%)에 대해 상반기까지 누적된 위탁생산(CMO) 수주가 약 8조원에 달한다며, 하반기에 1~3공장 가동률 상승으로 이어지며 실적 성장을 이끌 것이라고 전망했다.

삼성바이오로직스에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 110만원으로 높였다.

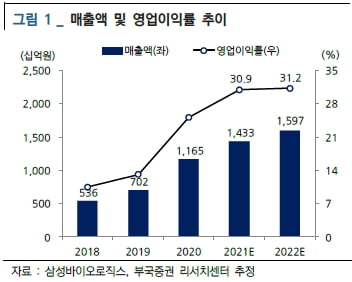

삼성바이오로직스는 올 2분기에 매출 4122억원과 영업이익1688억원을 기록했다. 전년 동기 대비 각각 34%와 105.6% 증가했다. 코로나19 치료제 등 고판가 품목의 매출이 반영되며 매출 및 영업이익이 늘었다는 설명이다. 재고로 인한 미실현손익이 감소하고 자회사 삼성바이오에피스 실적이 늘어나며 순이익은 증가했다.

올해 예상 매출은 전년 대비 23% 증가한 1조4327억원으로 예상했다. 영업이익은 4433억원으로 51% 늘어날 것으로 봤다.

세계적으로 바이오의약품 CMO 수요가 증가하며 삼성바이오로직스는 올 상반기까지 8조원 규모의 누적 수주를 확보했다.

메신저리보핵산(mRNA) 백신 및 세포치료제 등으로 사업 영역을 확장하며 중장기 성장동력도 확보하고 있다는 분석이다. 3분기에는 모더나 코로나19 백신 완제의약품(DP)을 생산할 예정이다. 하반기 내에 mRNA 백신 원료의약품(DS) 생산 설비 증설 및 4공장 조기 수주계약도 이뤄질 것으로 기대했다.

신효섭 연구원은 “코로나19 mRNA 백신 DS 등의 상업화 물량에 대한 수주 계약을 체결하면 목표주가를 추가로 상향할 것”이라고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.