[바이오번역 한경바이오인투] “코스맥스엔비티, 아쉬운 2분기…하반기 기대감은 여전”

페이지 정보

작성자바이오인투 작성일 21-08-12 09:54본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

IBK투자증권은 12일 코스맥스엔비티(10,050 -0.99%)에 대해 올 2분기 영업이익이 크게 개선됐음에도 시장 예상치(컨센서스)에 못 미쳐 아쉽다고 평가했다. 다만 하반기에도 실적 개선세는 이어질 것으로 전망했다.

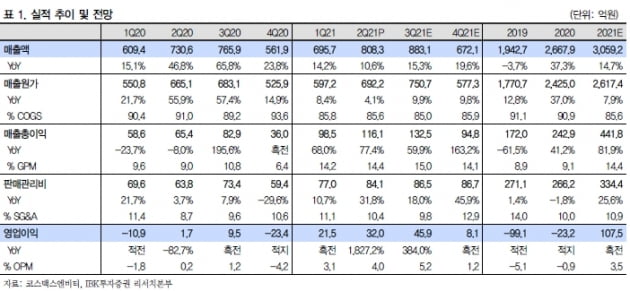

코스맥스엔비티의 2분기 연결 재무제표 기준 매출과 영업이익은 각각 808억원과 32억원을 기록했다. 전년 동기 대비 10.6%와 1827% 증가했다. 매출은 컨센서스와 비슷한 수준이지만, 영업이익은 31% 밑돌았다.

미국 법인은 2분기에 작년보다 40.4% 증가한 109억원 매출을 올렸다. 영업적자는 지난해 70억원 대비 11% 개선된 63억원을 기록했다. 온라인 및 소매 고객사가 신규로 유입되며 처음으로 분기 매출 100억원을 넘어섰다. 하지만 일부 제품의 반품 및 폐기처리 등 일회성 요인의 영향으로 영업이익 개선은 기대치에 못 미쳤다.

호주 법인의 2분기 매출은 106억원으로 전년 대비 3.5% 줄었다. 영업적자는 1억원으로 작년 5억원보다 개선됐다. 암웨이 관련 매출이 감소했지만, 원가가 개선되며 영업이익이 손익분기점 수준까지 회복됐다는 설명이다.

하반기에는 연결 매출 1555억원과 영업이익 54억원을 기록할 것으로 예상했다. 작년 하반기보다 매출은 15.3% 늘고 영업이익은 흑자전환할 것이란 전망이다.

김태현 연구원은 "해외 법인의 공장 가동률 상승 및 피부건강 소재인 신제품 판매 효과가 나타날 것"이라며 "하반기에도 실적 개선세가 이어진다는 기존 의견을 유지한다"고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.