[바이오번역 한경바이오인투] “에스디바이오센서, 급격한 매출 둔화 가능성 적다”

페이지 정보

작성자바이오인투 작성일 21-08-24 08:56본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

미래에셋증권 분석

미래에셋증권(8,520 +2.77%)은 24일 에스디바이오센서(50,800 -3.42%)에 대해 급격한 매출 둔화 가능성은 적다며 회사의 '포스트 코로나' 전략이 가시화되면 주가수준(밸류에이션)도 정상화될 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

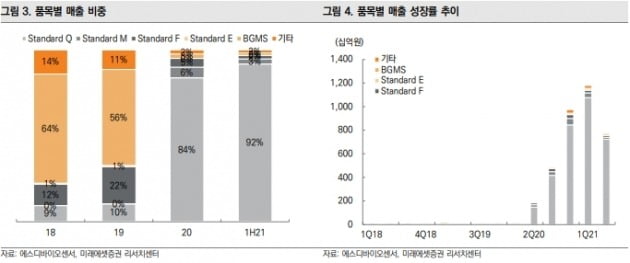

에스디바이오센서의 올 2분기 매출은 전년 동기 대비 296% 증가했다. 영업이익은 383% 늘었다. 그러나 전분기에 비해서는 감소했다. 2분기 매출은 1분기 대비 34% 줄었다. 이 중 신속항원진단키트는 33%, 분자진단(PCR)키트는 17%, 면역화학진단키트는 1%씩 각각 감소했다.

이는 로슈의 주력 시장인 유럽 수요가 감소하며 관련 매출이 전분기 대비 43% 줄었기 때문으로 풀이된다. 에스디바이오센서는 주문자상표부착생산(OEM) 계약을 통해 로슈에 진단키트를 납품하고 있다.

에스디바이오센서의 올 2분기 매출은 전년 동기 대비 296% 증가했다. 영업이익은 383% 늘었다. 그러나 전분기에 비해서는 감소했다. 2분기 매출은 1분기 대비 34% 줄었다. 이 중 신속항원진단키트는 33%, 분자진단(PCR)키트는 17%, 면역화학진단키트는 1%씩 각각 감소했다.

이는 로슈의 주력 시장인 유럽 수요가 감소하며 관련 매출이 전분기 대비 43% 줄었기 때문으로 풀이된다. 에스디바이오센서는 주문자상표부착생산(OEM) 계약을 통해 로슈에 진단키트를 납품하고 있다.

김충현 연구원은 “현재 코로나19 상황과 글로벌 체외진단 업체들의 지침(가이던스)을 종합할 때 코로나19 진단키트 매출은 보수적으로 추정하는 것이 합리적”이라고 말했다.

로슈 관련 매출 하락을 인도와 아시아에서의 직접영업으로 일정부분 상쇄, 로슈 의존도를 줄인 것은 긍정적이라고 판단했다. 로슈 매출비중은 올해 1분기 69%에서 2분기 58%로 감소했다.

로슈 관련 매출 하락을 인도와 아시아에서의 직접영업으로 일정부분 상쇄, 로슈 의존도를 줄인 것은 긍정적이라고 판단했다. 로슈 매출비중은 올해 1분기 69%에서 2분기 58%로 감소했다.

자료 제공=미래에셋증권

회사의 2021년 매출은 3조1000억원, 내년 매출은 올해보다 38% 감소한 1조9000억원으로 추산했다. 그러나 에스디바이오센서의 주가는 12개월 선행 예상실적 기준 주가수익비율(PER) 기준 5배, 내년 기준 9배로 글로벌 비교 대상(피어) 기업의 24배 대비 저평가 상태로 봤다.

김 연구원은 “PCR 침투가 어려운 ‘이머징국가’에서 코로나19가 여전히 강세고 유럽에서 자가진단 시장이 확대되는 점을 고려하면 급격한 매출 둔화 가능성은 적다”며 “오버행(대규모 물량 출회) 위험이 해소되고, 회사의 포스트 코로나 전략이 가시화되면 밸류에이션도 정상화될 것“이라고 예상했다.

미국 진출은 코로나19 델타 변이로 인해 임상시험이 지연되고 있어, 당초 계획보다 늦어질 것으로 봤다.

김 연구원은 “PCR 침투가 어려운 ‘이머징국가’에서 코로나19가 여전히 강세고 유럽에서 자가진단 시장이 확대되는 점을 고려하면 급격한 매출 둔화 가능성은 적다”며 “오버행(대규모 물량 출회) 위험이 해소되고, 회사의 포스트 코로나 전략이 가시화되면 밸류에이션도 정상화될 것“이라고 예상했다.

미국 진출은 코로나19 델타 변이로 인해 임상시험이 지연되고 있어, 당초 계획보다 늦어질 것으로 봤다.

관련링크

댓글목록

등록된 댓글이 없습니다.