[바이오번역 한경바이오인투] “네오팜, 4분기부터 영업실적 본격 성장…주가 저평가"

페이지 정보

작성자바이오인투 작성일 21-08-24 08:57본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

상상인증권(1,165 -0.43%)은 24일 네오팜(30,200 +4.86%)에 대해 올 2분기 매출이 전년 동기 대비 정체됐다며, 내달 '아토팜'의 새단장(리뉴얼) 출시 이후 4분기부터 본격적인 성장을 전망했다.

네오팜에 대한 투자의견 ‘중장기 주가상승’ 및 목표주가 4만2000원을 유지했다.

하태기 연구원은 “일시적 영업실적 부진은 있을 수 있지만 길게 보면 안정적 성장이 가능하다“며 “현재 주가는 저평가 상태”라고 분석했다.

아토팜의 주가수익비율(PER)은 코로나19 이전인 2019년에 19.8배였다. 올해와 내년 예상실적 기준 PER는 12.7배 및 10배다. 코로나19 이전에 비해 저평가된 상태란 판단이다.

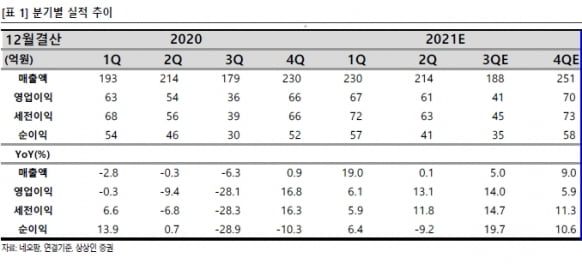

네오팜의 2분기 매출은 214억원으로 전년 동기 대비 0.1% 늘었다. 피부 개선 제품인 ‘제로이드’ 매출은 증가했지만, 피부장벽 전문브랜드인 ‘리얼베리어’와 주력 제품인 아토팜 매출이 정체됐다. 유산균 등 건강기능식품은 홈쇼핑에서 경쟁이 심화되며 매출이 소폭 감소했다.

2분기 영업이익은 61억원으로 전년 동기 대비 13.4% 증가했다. 매출 성장이 정체됐지만 판매관리비 지출이 감소한 결과, 수익성이 개선됐다.

3분기 매출은 전년 동기 대비 5% 늘어난 188억원을 기록할 것으로 예상했다. 아토팜은 내달 리뉴얼을 진행하며 일시적으로 매출이 감소할 것이란 판단이다. 반면 리얼베리어 매출은 작년 9월 리뉴얼 출시되는 시기에 부진했던 영향으로 전년 대비 성장할 것으로 봤다.

3분기 예상 영업이익은 36억원이다. 작년 같은 기간 대비 14% 늘어나지만, 아토팜 리뉴얼 마케팅비가 증가하고 리얼베리어의 광고비 증가로 전분기 대비로는 소폭 감소할 것으로 예상했다.

4분기 이후로는 실적이 본격 성장할 것으로 전망했다. 4분기 매출과 영업이익은 각각 전년 동기 대비 9%와 11.3% 늘어난 251억원과 70억원을 기록할 것이란 추산이다.

하 연구원은 “아토팜 리뉴얼 출시 및 계절적 성수기에 들어서는 4분기에 본격적으로 실적이 증가할 것”이라며 “더마비와 리얼베리어 등도 헬스앤드뷰티(H&B) 유통망에서 성장하고 있어 4분기 전망이 밝다”고 했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.