[바이오번역 한경바이오인투] “이루다, 특허소송 영향 제한적…성장 이어갈 것”

페이지 정보

작성자바이오인투 작성일 21-08-30 08:47본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신한금융투자 분석

신한금융투자는 30일 이루다(13,900 +1.46%)에 대해 특허소송의 영향은 제한적일 것이라고 예상했다. 올 하반기에도 실적 성장이 이어질 것이란 전망이다. 투자의견과 목표주가는 제시하지 않았다.

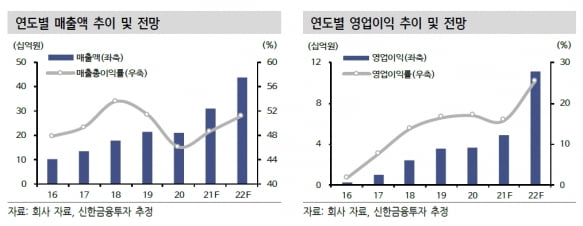

이루다는 지난 2분기에 연결 재무제표 기준 매출 69억원, 영업이익 8억원을 기록했다. 전년 동기 대비 매출은 165.2%, 영업이익은 516.3% 증가했다.

실적을 이끈 건 레이저 및 복합의료기기 장비다. 2분기 장비 매출은 53억원으로, 전년 동기 대비 225.4% 증가했다. 소모품 매출은 12억원으로 160.2% 늘었다.

이루다는 지난 2분기에 연결 재무제표 기준 매출 69억원, 영업이익 8억원을 기록했다. 전년 동기 대비 매출은 165.2%, 영업이익은 516.3% 증가했다.

실적을 이끈 건 레이저 및 복합의료기기 장비다. 2분기 장비 매출은 53억원으로, 전년 동기 대비 225.4% 증가했다. 소모품 매출은 12억원으로 160.2% 늘었다.

다만 영업이익률은 1분기 대비 하락했다. 원재희 연구원은 “연구 인력 신규 채용에 따라 연구 개발비가 늘었다”며 “이에 더해 하반기에 일시적으로 계상될 것으로 예상했던 미국 국제무역위원회(ITC) 분쟁 관련 법률 비용 일부가 선반영 됐기 때문”이라고 분석했다.

이루다는 하반기에도 매출 성장을 이어갈 것으로 봤다. 하반기 매출 및 영업이익은 각각 175억원과 30억원으로 추정했다. 작년 하반기 대비 각각 129.5%와 155.2% 늘어난 수치다. 원 연구원은 “계절적 성수기로 기존 제품들이 성장을 이어갈 것”이라며 “고주파(RF) 시장의 고성장세와 함께 코로나19 백신 접종 확대에 따른 시술 증가로, 소모품(마이크로니들) 매출도 늘어 회사의 외형 성장에 기여할 것”이라고 말했다.

신제품 출시도 기대했다. 이루다는 하반기 초음파(HIFU) 장비 ‘하이저 미(Hyzer me)’를 출시한다. 증류수 감소 문제를 해결하고 통증을 낮춰 사용자 편의성을 개선했다. 원 연구원은 “동남아 미용 의료기기 수출 지속과 글로벌 HIFU 시술 대중화 등을 감안하면, 추가적인 매출이 발생할 것”이라고 판단했다.

이루다는 하반기에도 매출 성장을 이어갈 것으로 봤다. 하반기 매출 및 영업이익은 각각 175억원과 30억원으로 추정했다. 작년 하반기 대비 각각 129.5%와 155.2% 늘어난 수치다. 원 연구원은 “계절적 성수기로 기존 제품들이 성장을 이어갈 것”이라며 “고주파(RF) 시장의 고성장세와 함께 코로나19 백신 접종 확대에 따른 시술 증가로, 소모품(마이크로니들) 매출도 늘어 회사의 외형 성장에 기여할 것”이라고 말했다.

신제품 출시도 기대했다. 이루다는 하반기 초음파(HIFU) 장비 ‘하이저 미(Hyzer me)’를 출시한다. 증류수 감소 문제를 해결하고 통증을 낮춰 사용자 편의성을 개선했다. 원 연구원은 “동남아 미용 의료기기 수출 지속과 글로벌 HIFU 시술 대중화 등을 감안하면, 추가적인 매출이 발생할 것”이라고 판단했다.

인모드와의 특허 침해 소송에 대한 불확실성을 감안해도 저평가됐다는 판단이다. 원 연구원은 “니들팁 프로텍터 특허는 침해 가능성이 낮을 것으로 예상한다”며 “초당 왕복운동 특허는 침해가 인정되더라도 특허 회피설계가 이미 적용돼, 특허 침해로 발생할 수 있는 경상기술사용료(로열티) 지급액은 제한적일 것”이라고 했다.

이어 “올해 ITC 자료 제출이 상당 부분 마무리됨에 따라, 향후 추가적인 소송비용 발생은 제

한될 것“이라며 ”현재 주가는 현저한 저평가 구간“이라고 판단했다. 김예나 기자

김예나 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지이어 “올해 ITC 자료 제출이 상당 부분 마무리됨에 따라, 향후 추가적인 소송비용 발생은 제

한될 것“이라며 ”현재 주가는 현저한 저평가 구간“이라고 판단했다.

관련링크

댓글목록

등록된 댓글이 없습니다.