[바이오번역 한경바이오인투] "씨젠, 3분기 매출 전분기 대비 증가 예상"

페이지 정보

작성자바이오인투 작성일 21-09-02 08:26본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

DS투자증권 분석

DS투자증권은 2일 씨젠에 대해 아직 백신 접종에 따른 진단키트 수요 급감을 우려할 시점은 아니라며 투자의견 '매수'를 유지했다. 목표주가는 11만4000원으로 낮췄다.

올 3분기 매출은 3247억원으로 전분기 대비 6.9% 증가할 것이란 추정이다. 변이 바이러스 확산에 따라 진단키트 수요가 증가했을 것이란 판단이다.

김승회 연구원은 "백신 접종 이후에도 변이 바이러스에 의한 돌파감염 가능성이 존재하기 때문에 정확한 진단을 위한 유전자 증폭·추출 장비 수요는 꾸준히 증가할 것"이라며 "또 보급된 분자진단(PCR) 장비는 코로나19 종식 이후에도 새로운 진단키트 적용을 통해 안정적 매출의 기반이 될 것"이라고 말했다.

올 3분기 매출은 3247억원으로 전분기 대비 6.9% 증가할 것이란 추정이다. 변이 바이러스 확산에 따라 진단키트 수요가 증가했을 것이란 판단이다.

김승회 연구원은 "백신 접종 이후에도 변이 바이러스에 의한 돌파감염 가능성이 존재하기 때문에 정확한 진단을 위한 유전자 증폭·추출 장비 수요는 꾸준히 증가할 것"이라며 "또 보급된 분자진단(PCR) 장비는 코로나19 종식 이후에도 새로운 진단키트 적용을 통해 안정적 매출의 기반이 될 것"이라고 말했다.

코로나19 종식을 위해서는 백신과 진단이 모두 필요하다고 봤다. 김 연구원은 "세계 백신 불균형이 심각한 상황에서 백신 수급이 원활해지기 전까지는 백신 접종과 진단은 병행될 수밖에 없다"며 "아직까지 진단키트 수요 급감을 우려할 시점은 아니다"고 판단했다.

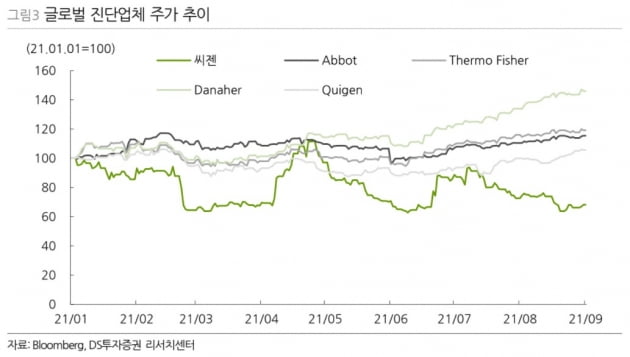

코로나19 이후를 준비한 투자에서 성과가 가시화된다면 글로벌 비교기업들과의 주가수준(밸류에이션) 차이는 점차 줄어들 것으로 봤다. 목표주가 산정에 적용한 주가수익비율(PER)은 글로벌 진단기기 없체 평균 27.7배(올해 예상실적 기준)를 60%나 할인한 수치라고 했다.

그는 "씨젠은 꾸준한 인력 확보 및 연구개발 확대를 통해 신규 성장동력을 위한 투자에 나서고 있다"며 "지금은 투자 확대에 따른 비용 증가를 걱정하기보다는 중장기 사업 비전과 신성장 동력 확보에 집중할 시점"이라고 전했다.

그는 "씨젠은 꾸준한 인력 확보 및 연구개발 확대를 통해 신규 성장동력을 위한 투자에 나서고 있다"며 "지금은 투자 확대에 따른 비용 증가를 걱정하기보다는 중장기 사업 비전과 신성장 동력 확보에 집중할 시점"이라고 전했다.

한민수 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.