[바이오번역 한경바이오인투] "셀트리온그룹, 3분기 실적 반등에 주목할 시점"

페이지 정보

작성자바이오인투 작성일 21-09-24 08:53본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신한금융투자는 24일 올 3분기 실적발표 시기가 다가온 만큼 셀트리온(284,500 +3.27%)그룹의 실적 반등을 기대할 필요가 있다고 분석했다.

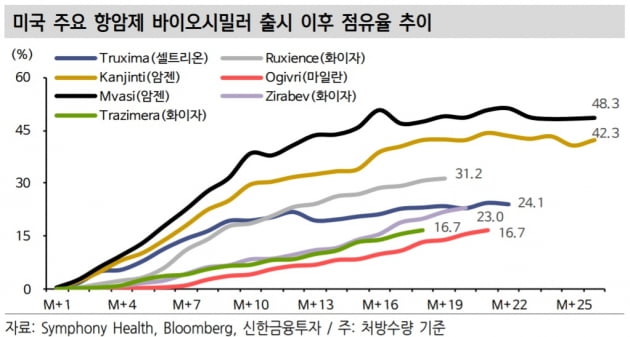

지난달 미국의 바이오시밀러(바이오의약품 복제약) 처방 실적을 보면, 셀트리온의 레미케이드 바이오시밀러 인플렉트라의 수량 기준 점유율은 20.9%로 7월과 유사한 수준을 유지했다. 리툭산 시밀러 트룩시마는 24.1%로 전월 대비 0.4%포인트 하락했으나 양호한 수준이었다는 평가다.

이동건 연구원은 "경쟁제품인 룩시엔스와의 격차가 확대되고 있다는 점은 아쉬우나, 여전히 20% 중반의 높은 수준을 유지 중인 만큼 실적 성장에는 무리가 없을 것"이라며 "2분기 셀트리온헬스케어(119,800 +1.78%) 실적발표에서 언급된 것과 같이 하반기 인플렉트라 북미 공급 물량은 상반기 대비 2배 이상 증가할 전망"이라고 말했다.

3분기 셀트리온그룹의 실적 반등에 주목할 시점이란 판단이다.

삼성바이오에피스의 레미케이드 시밀러 렌플렉시스의 점유율을 전월보다 0.1%포인트 하락한 7.5%를 기록했다 허셉틴 시밀러 온트루잔트는 전월 대비 0.1%포인트 확대된 1.9%였다. 삼성바이오에피스는 최근 루센티스 시밀러의 미국 식품의약국(FDA) 승인을 받았다. 지난해 루센티스의 미국 매출이 15억4000만달러(약 1조8000억원)에 달한 만큼 기대할 필요가 있다고 했다.

한민수 기자

관련링크

댓글목록

등록된 댓글이 없습니다.