[바이오번역 한경바이오인투] “삼성바이오로직스, 3분기 실적 기대치 웃돌 것… 목표가↑”

페이지 정보

작성자바이오인투 작성일 21-10-05 08:34본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

키움증권 분석

키움증권(106,000 -3.64%)은 5일 삼성바이오로직스(875,000 +0.11%)의 목표주가를 102만원에서 110만원으로 높이고 ‘업종 내 최선호주’로 추천했다. 공장 가동률 증가 및 환율 상승으로 올 3분기 실적이 시장 기대치(컨센서스)를 웃돌 것이란 분석이다.

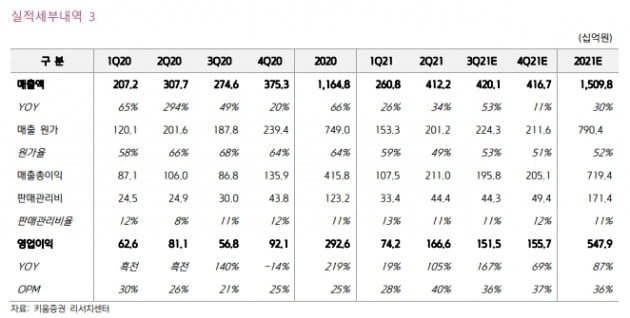

3분기 매출은 4201억원, 영업이익은 1515억원으로 각각 전년 동기 대비 53%와 167% 늘 것으로 추산했다. 컨센서스는 각각 4%와 17% 웃돌 것이란 예상이다. 영업이익률은 36%를 기록할 것으로 봤다.

허혜민 연구원은 “2분기 고판가 제품이 매출에 일시 반영된 것과 달리 3분기에는 반영 여부가 불확실해 수익성이 다소 낮아질 것”이라며 “그러나 1~3공장 완전(풀) 가동으로 인한 이익 지렛대(레버리지) 효과, 환율 개선 등이 이를 상쇄할 것”이라 전망했다.

3분기 매출은 4201억원, 영업이익은 1515억원으로 각각 전년 동기 대비 53%와 167% 늘 것으로 추산했다. 컨센서스는 각각 4%와 17% 웃돌 것이란 예상이다. 영업이익률은 36%를 기록할 것으로 봤다.

허혜민 연구원은 “2분기 고판가 제품이 매출에 일시 반영된 것과 달리 3분기에는 반영 여부가 불확실해 수익성이 다소 낮아질 것”이라며 “그러나 1~3공장 완전(풀) 가동으로 인한 이익 지렛대(레버리지) 효과, 환율 개선 등이 이를 상쇄할 것”이라 전망했다.

특히 올 3분기 공장 가동률이 전분기 대비 10% 상승하며 매출 성장을 이끌 것으로 예상했다.

허 연구원은 “현재 회사의 공장 가동률은 엄밀히 말하면 80%로 예비 가동을 위한 20%가 남아있다”며 “풀가동으로 인해 추가 수주가 제한적일 것이란 우려와 달리 지난달 고객사(로슈) 수요가 2342억원에서 4444억원으로 늘었고, MSD와 491억원 규모 신규 위탁생산(CMO) 의향서도 체결했다”고 말했다.

허 연구원은 “현재 회사의 공장 가동률은 엄밀히 말하면 80%로 예비 가동을 위한 20%가 남아있다”며 “풀가동으로 인해 추가 수주가 제한적일 것이란 우려와 달리 지난달 고객사(로슈) 수요가 2342억원에서 4444억원으로 늘었고, MSD와 491억원 규모 신규 위탁생산(CMO) 의향서도 체결했다”고 말했다.

내년 매출 성장률 추정치도 기존 14%보다 높여 25%로 잡았다. 그는 “제품 교체생산 주기 단축, 배치 생산 증가, 기술이전 단계 단축 등 내부 효율성 개선이 이뤄지고 있다“며 “이는 최근의 계약 증가분 및 생산량을 알 수 없는 메신저리보핵산(mRNA) 원료 생산(DS)은 제외한 것이어서 추가 성장의 여지도 있다”고 했다.

먹는(경구용) 코로나19 치료제의 등장은 부정적 요인으로 봤다. 그러나 코로나19 항체 치료제 외의 물량도 생산 가능해 영향이 크지 않을 것으로 전망했다.

먹는(경구용) 코로나19 치료제의 등장은 부정적 요인으로 봤다. 그러나 코로나19 항체 치료제 외의 물량도 생산 가능해 영향이 크지 않을 것으로 전망했다.

이도희 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.