[바이오번역 한경바이오인투] “셀트리온헬스케어, 기대 밑돈 3분기 실적…목표가↓ ”

페이지 정보

작성자바이오인투 작성일 21-11-15 10:40본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

셀트리온헬스케어(94,600 +10.64%)가 시장 예상치(컨센서스)를 밑도는 올 3분기 실적을 발표했다. 15일 증권가는 연매출 추정치를 하향하며 목표주가를 낮췄다. 향후 실적 전망에 대해서는 의견이 나뉘었다.

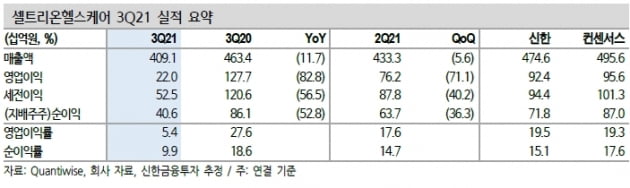

셀트리온헬스케어는 3분기에 매출 4091억원과 영업이익 220억원을 기록했다. 전년 동기 대비 각각 11.7%와 82.8% 감소했다. 컨센서스 대비로는 14%와 76% 낮은 수치다.

KTB투자증권(6,310 +0.16%)은 인플렉트라가 미국 사보험사에 등재되며 매출이 큰 폭으로 올랐지만 다른 품목들이 부진했다고 분석했다. 유플라이마와 렉키로나는 매출이 없었다. 트룩시마는 협력사의 재고 물량 조절 및 가격 인하로 인해 매출이 줄었다. 램시마SC의 실적 성장 속도도 더뎠다는 평가다.

KTB투자증권 연구원은 올해 예상 매출을 낮추며 셀트리온헬스케어의 목표주가를 10만원으로 하향조정했다. 투자의견 ‘매수’는 유지했다. 내년부터 램시마SC와 유플라이마의 매출이 증가할 것이란 전망이다. 앞으로의 주가 방향성은 램시마SC와 유플라이마가 결정할 것으로 봤다.

이지수 연구원은 “4분기에는 유플라이마의 유럽 입찰이 연말에 계획돼 있으며 인플렉트라 매출 성장이 이어질 것”이라며 “트룩시마는 선제적 가격 인하로 인해 판매량도 늘어날 것”이라고 판단했다.

키움증권(112,500 +2.74%)은 목표주가를 10만원으로, 투자의견을 ‘시장수익률 상회(Outperform)’로 각각 낮췄다. 4분기 매출은 전년 동기 대비 8% 늘어난 4186억원으로, 영업이익은 49% 줄어든 472억원으로 예상했다. 램시마SC 매출이 점진적으로 상승하고 트룩시마 미국 매출이 소폭 회복될 것이란 관측이다.

추가적인 실적 성장은 렉키로나가 좌우할 것으로 봤다. 렉키로나 예상 매출은 각 국가별 계약 및 확진자 수에 따라 변동성이 심하다는 이유로 실적 추정에서 제외했다.

코로나19 항체치료제인 렉키로나는 지난 12일(현지시간) 유럽의약품청(EMA)의 승인을 획득했다. 키움증권은 백신 접종 및 경구용 치료제로의 수요 이동을 고려한 렉키로나의 유럽 연매출을 1000억원으로 예상했다.

허혜민 키움증권 연구원은 “EMA 승인을 받은 만큼 유럽 일부 및 동남아시아 지역에서 비축 물량 계약이 체결될 것”이라며 “계약 규모에 따라 4분기 실적이 추가 상향될 수 있다”고 했다.

신한금융투자는 목표주가를 9만8000원으로 낮췄다. 내년에 영업이익률은 소폭 개선되겠지만 매출 성장은 제한적일 것으로 예상했다.

이동건 신한금융투자 연구원은 “시장 경쟁이 심화되며 전체 매출에서 큰 비중을 차지하는 트룩시마의 매출 성장이 둔화될 것”이라며 “후속 바이오시밀러(바이오의약품 복제약)인 유플라이마, CT-P16의 매출 기여도 크지 않을 것으로 예상되는 만큼 매출 성장률은 제한적일 것”이라고 전망했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.