[바이오번역 한경바이오인투] “뉴트리, 건기식 경쟁 심화로 실적 부진 불가피…목표가↓”

페이지 정보

작성자바이오인투 작성일 21-11-16 09:03본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

대신증권(20,400 0.00%)은 16일 뉴트리(25,500 0.00%)에 대해 올 2분기부터 치열해진 건강기능식품 시장 경쟁이 지속될 것이라며 실적 부진이 불가피할 것으로 전망했다. 뉴트리의 내년 실적 추정치를 낮추며 목표주가를 3만5000원을 하향했다.

투자의견 '매수'는 유지했다. 우려가 선반영된 현재의 주가수준은 매력적이란 판단이다.

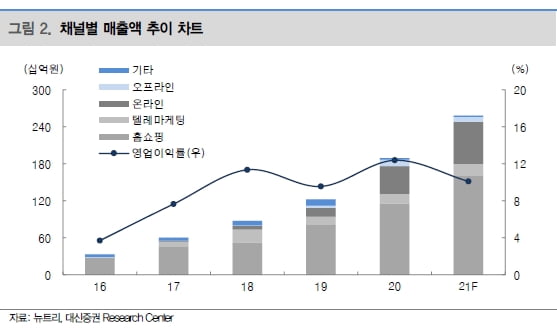

뉴트리는 3분기에 매출 586억원과 영업이익 31억원을 기록했다. 매출은 전년 동기 대비 29.7% 늘었지만 전분기 대비로는 7.1% 줄었다. 영업이익은 전년 동기 및 전분기 대비 48.8%와 51.5% 감소했다.

영업이익 감소는 홈쇼핑 판매 수수료율이 높아진 영향이란 분석이다. 3분기 홈쇼핑 매출은 작년 같은 기간 대비 43.6% 늘어난 360억원을 기록했다. 판매수수료율은 42.4%다. 건강기능식품 기업들간 경쟁이 심화되며 작년 같은 기간보다 12.1%포인트 증가했다. 그 결과 뉴트리의 영업이익률은 8.1%포인트 줄어든 5.2%를 기록했다.

현재 건강기능식품 시장은 상위 업체 중심으로 재편되고 있으며 뉴트리도 4분기에는 회복 흐름을 보일 것으로 봤다. 다만 추가적인 새로운 성장동력이 필요할 것으로 봤다.

뉴트리는 지난달 콜라겐 화장품을 출시했다. 상품성을 강화해 본격적으로 판매할 계획이다. 기존 유통망 외의 약국 및 병원으로의 확장도 준비하고 있다. 내년에는 콜라겐 기반의 관절기능식품을 출시할 예정이다.

내년 매출과 영업이익은 올해보다 18.2%와 21.7% 늘어난 3068억원과 319억원으로 예상했다.

한경래 연구원은 “기존 제품의 완만한 성장을 가정한 실적”이라며 “추가적인 성장 동력이 가시화될 경우에는 실적 상향이 가능할 것”이라고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.