[바이오번역 한경바이오인투] “에이치피오, 유산균 경쟁 심화로 단기 성장률 정체…목표가↓”

페이지 정보

작성자바이오인투 작성일 21-11-25 09:03본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

상상인증권(1,150 0.00%)은 25일 에이치피오(15,200 0.00%)에 대해 유산균 건강기능식품 업계의 경쟁이 심화되며 단기적으로 성장률이 정체될 것이라고 전망했다. 온라인 매출 확대 및 자회사 등의 영향으로 장기 전망은 긍정적일 것으로 봤다.

투자의견을 기존 '중장기 주가 상승'에서 ‘단기 주가 박스권’으로 바꾸고, 목표주가는 1만9000원으로 낮췄다.

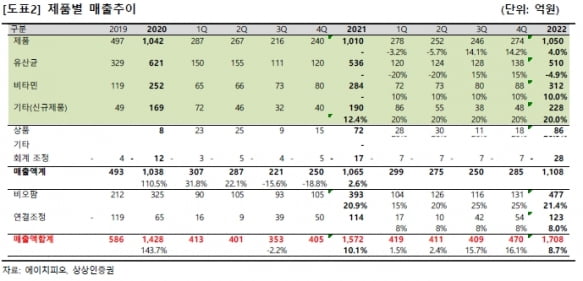

에이치피오의 주력 제품은 ‘덴마크 유산균 이야기’다. 작년 기준 매출의 59% 비중을 차지했다. 최근에는 대형 제약사 및 식품업계가 유산균 시장에 진출하며 홈쇼핑을 중심으로 경쟁이 심화되고 있다. 이로 인해 유산균과 관련된 건강기능식품 기업의 실적이 올 3분기부터 정체되고 있다고 했다.

에이치피오의 3분기 매출은 353억원이다. 전년 동기 및 전 분기 대비 각각 2.2%와 13% 줄었다. 3분기 유산균 매출은 2분기보다 39% 감소한 111억원을 기록했다. 일시적인 수급 불균형이며 단기적인 성장 전망 하향이 필요한 상황이란 분석이다. 다만 장기적으로는 업계가 성장을 지속할 것으로 봤다.

하태기 연구원은 “기업 내부의 문제가 아니라 업계 전반적인 영향을 받은 것”이라며 “유산균 시장이 꾸준히 성장하고 있는 만큼 장기 관점의 긍정적인 시각은 여전히 유효하다”고 말했다.

온라인 매출 비중이 확대되고 있는 점을 긍정적으로 봤다. 홈쇼핑 수수료 상승을 상쇄, 영업이익률을 개선시킬 수 있다는 설명이다.

에이치피오는 2019년부터 전략적으로 온라인 및 모바일 유통망에 대한 투자를 확대했다. 그 결과 지난해 온라인 및 모바일 판매 비중은 39.5%로 증가했다. 올 3분기에는 43.1%를 차지했으며 내년 말 50%를 목표하고 있다. 홈쇼핑 매출 비중은 작년 말 57.5%에서 올 3분기 53.4%로 축소 중이다.

자회사 비오팜을 통한 건강기능식품 주문자상표부착생산(OEM) 사업의 성장도 유효하다고 봤다. 지난 3월 공장을 증설한 영향으로 추가적인 성장 여력이 있다는 것이다. 2021년 작년보다 20.9% 늘어난 393억원 매출을 기록할 것으로 예상했다. 비오팜 매출 중 에이치피오 공급분은 2% 미만이다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.