[바이오번역 한경바이오인투] “미코바이오메드, 적자 지속 우려…신제품 실적 중요”

페이지 정보

작성자바이오인투 작성일 21-12-02 09:31본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

KB증권은 2일 미코바이오메드(11,650 +2.19%)에 대해 수익성 악화로 인한 적자 지속이 우려된다며 코로나19 중화항체 진단키트 등 신제품의 실적이 중요할 것이라고 했다. 투자의견과 목표주가는 제시하지 않았다.

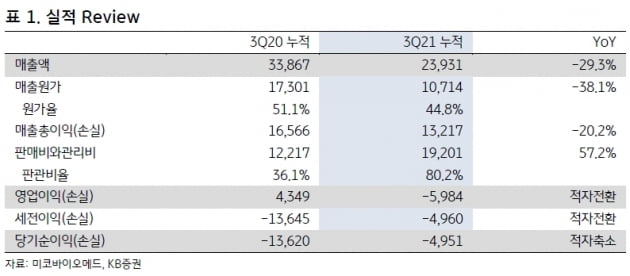

미코바이오메드는 연결 재무제표 기준 3분기 누적으로 매출 239억원과 영업손실 60억원을 기록했다. 작년 같은 기간보다 매출은 29.3%가 줄고 영업이익은 적자전환했다.

매출 감소는 지난해 코로나19 진단키트 매출이 급증해 비교 실적이 높았고, 올해 경쟁업체가 증가하며 수출 단가가 하락한 영향이라고 분석했다. 임상시험 비용 및 광고비가 증가하며 수익성도 악화됐다.

미코바이오메드에 대해 주목할 것은 신제품의 성과라고 했다. 미코바이오메드는 셀트리온과 공동으로 코로나19 중화항체 진단키트를 개발했다. 손가락의 피 한 방울로 코로나19 바이러스 중화항체 생성 여부를 확인할 수 있다. 15~20분이 소요되며 민감도와 특이도는 각각 97.8%와 100%다. 유럽 인증(CE)과 국내 수출용 허가를 획득했다.

오미크론 변이 감염을 판별할 수 있는 유전자증폭(PCR) 진단키트도 개발을 완료했다. 현재 시험연구용으로 판매가 가능하며 국내외 인허가를 추진하고 있다.

백신 접종 이후에도 코로나19 확진자는 증가하고 있어, 각 국가의 ‘단계별 일상회복(위드코로나)’ 정책으로 인해 진단키트의 매출이 급감할 가능성은 낮다고 봤다.

김태희 연구원은 “백신 접종률이 높아지며 중화항체 진단에 대한 수요도 많아질 것”이라며 “코로나19 및 독감 동시진단키트와 타액 진단 가능한 PCR 키트 등도 눈여겨볼 필요가 있다”고 말했다.

경쟁사가 증가하며 단가 인하가 지속될 수 있고, 판매관리비 증가로 인한 영업적자가 내년까지 이어질 수 있다는 점은 우려할 부분이라고 했다. 최근 전환사채 발행 결정으로 주식 수가 약 11% 증가할 것이라는 점도 주가의 위험 요인(리스크)으로 봤다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.