[바이오번역 한경바이오인투] “GC녹십자, 낮아지는 위탁생산 기대감…목표주가 ↓”

페이지 정보

작성자바이오인투 작성일 21-12-10 08:20본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

GC녹십자(235,000 +0.43%)가 얀센과의 코로나19 백신 위탁생산(CMO) 논의를 중단했다. 증권가에서는 감염병혁신연합(CEPI)과의 본계약 체결도 지연되고 있어 CMO 기대감이 낮아지고 있다고 판단했다.

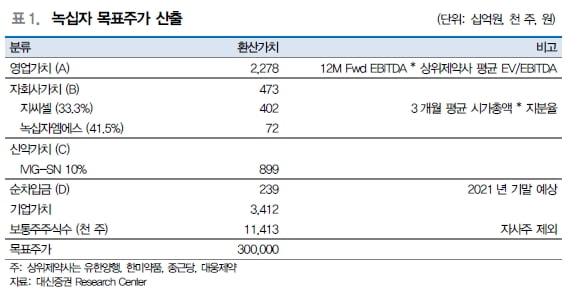

10일 대신증권과 키움증권(108,000 +0.47%)은 각각 GC녹십자에 대한 목표주가를 30만원과 29만원으로 낮췄다. 계약 불확실성에 따라 목표주가 산출 과정에서 CMO 사업가치를 제외했다는 설명이다.

대신증권은 향후 CMO 계약 시기 및 물량 구체화에 따라 다시 CMO 가치가 반영될 수 있다고 했다. 투자의견 ‘매수’는 유지했다. 올 4분기 독감백신 및 모더나(272.21 -3.95%) 백신 유통 확대에 따른 실적 개선과 헌터증후군치료제 ‘헌터라제’의 해외 수출 고성장 등을 고려했다.

GC녹십자는 지난 8월 이후 세 번의 공시를 통해 얀센의 코로나19 백신 완제의약품(DP) 위탁생산 계약에 대한 논의를 지속하고 있음을 알렸다. 하지만 전날 얀센과의 위탁생산 논의를 중단했다고 공시했다. 구체적인 사유는 공개되지 않았다.

임윤진 대신증권 연구원은 “얀센 백신의 저조한 판매 실적이 이번 결정에 영향을 미쳤을 것”으로 예상했다. 얀센 백신의 올해 예상 매출은 3조원으로, 화이자(52.08 +1.32%)·바이오엔텍 42조원 및 모더나 21조원에 비해 현저하게 낮은 수준이라는 것이다.

키움증권은 CMO는 추후 반영되면 추가 실적 개선이 되는 긍정적인 요소로 작용하겠지만, 이제 본업으로 시선을 돌릴 필요가 있다고 했다.

허혜민 연구원은 “CEPI와의 백신 CMO 본계약 가능성이 있다고 판단하지만 생산 기간과 실적 추정 산정이 어렵다”며 “작년 10월 CEPI 보도 이전 수준으로 주가가 회귀한 만큼 CMO에 대한 집착을 버려야 한다”고 했다.

CMO 가치를 제외해도 본업은 개선될 것으로 기대했다. 헌터라제의 올 3분기까지 누적 수출은 322억원이다. 전년 대비 148% 늘었다. 러시아 등으로 수출 지역이 확대되면서 매출이 늘었다는 설명이다. 지난 9월에는 중국에서 승인을 받아 매출이 더욱 증가할 것으로 예상했다.

내년에는 면역글로불린제제인 ‘GC5107'에 대한 신약 승인 기대감도 있다. 미국 식품의약국(FDA)은 지난달 공장 실사를 마쳤다. 전문의약품 허가 신청자 비용부담법(PDUFA)에 따라 내년 2월 25일에 승인 여부를 확인할 수 있다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.