[바이오번역 한경바이오인투] “셀트리온헬스케어, 4분기 깜짝 실적 기대”

페이지 정보

작성자바이오인투 작성일 21-12-24 09:13본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신한금융투자 분석

신한금융투자는 24일 셀트리온헬스케어(80,900 0.00%)에 대해 올 4분기 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 낼 것으로 예상했다. 투자의견 ‘매수’와 목표주가 9만8000원을 유지했다.

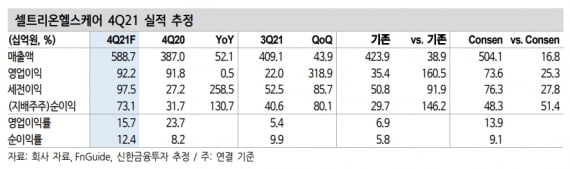

셀트리온헬스케어의 4분기 연결재무제표 기준 매출과 영업이익은 각각 5887억원, 922억원으로 추정했다. 작년 4분기보다 52.1%와 0.5% 증가한 수치다. 컨센서스 대비 매출은 17%, 영업이익은 25%를 웃도는 실적이다.

본업인 바이오시밀러(바이오의약품 복제약)가 매출을 회복하면서 호실적을 이끌 것이란 판단이다. 4분기 ‘인플렉트라’와 ‘램시마’ 매출은 전년 동기 대비 62.3% 늘어난 2418억원으로 추산했다. 3분기와 유사한 수준이다.

셀트리온헬스케어의 4분기 연결재무제표 기준 매출과 영업이익은 각각 5887억원, 922억원으로 추정했다. 작년 4분기보다 52.1%와 0.5% 증가한 수치다. 컨센서스 대비 매출은 17%, 영업이익은 25%를 웃도는 실적이다.

본업인 바이오시밀러(바이오의약품 복제약)가 매출을 회복하면서 호실적을 이끌 것이란 판단이다. 4분기 ‘인플렉트라’와 ‘램시마’ 매출은 전년 동기 대비 62.3% 늘어난 2418억원으로 추산했다. 3분기와 유사한 수준이다.

‘트룩시마’ 매출은 3분기보다 33% 증가한 922억원으로 추정했다. 이 연구원은 “3분기에는 일회성 요인인 협력사 재고에 대한 가격인하가 반영되면서 매출과 이익 모두 부진했다”며 “4분기에는 이 요인이 해소되면서 실적을 회복할 것”이라고 했다. 램시마SC는 유럽 시장 내 침투율 확대를 바탕으로 고성장세를 지속할 것으로 봤다.

코로나19 항체치료제 ‘렉키로나’의 매출도 본격화됐다고 했다. 렉키로나는 유럽의약품청(EMA)의 정식 품목허가를 받은 후 수출 물량이 확대되면서, 4분기 약 1500억원의 매출을 낼 것으로 예상했다.

2022년에도 매출과 영업이익이 성장할 것으로 내다봤다. 내년 매출과 영업이익은 각각 1조9990억원과 2473억원으로 올해보다 11.8%, 11.5% 늘어날 것으로 추정했다. 영업이익률은 12.4%로 예상했다.

코로나19 항체치료제 ‘렉키로나’의 매출도 본격화됐다고 했다. 렉키로나는 유럽의약품청(EMA)의 정식 품목허가를 받은 후 수출 물량이 확대되면서, 4분기 약 1500억원의 매출을 낼 것으로 예상했다.

2022년에도 매출과 영업이익이 성장할 것으로 내다봤다. 내년 매출과 영업이익은 각각 1조9990억원과 2473억원으로 올해보다 11.8%, 11.5% 늘어날 것으로 추정했다. 영업이익률은 12.4%로 예상했다.

이 연구원은 “북미 트룩시마의 단가 인하에 따른 부정적 영향은 일부 존재하겠지만, 수익성이 좋은 램시마SC와 렉키로나의 매출이 이를 상쇄할 것”이라고 했다.

렉키로나 매출은 먹는(경구용) 코로나19 치료제 등장 등으로 보수적으로 추정했다. 올해보다 19.1% 늘어난 2547억원으로 추산했다. 이 연구원은 “다만 올 4분기 유럽 매출이 초기 물량이었고 향후 유럽을 비롯한 진출국의 확대도 기대되는 만큼, 판매 성과에 따라 매출 추정치는 추가적으로 상향될 가능성이 크다”고 말했다. 김예나 기자

김예나 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지렉키로나 매출은 먹는(경구용) 코로나19 치료제 등장 등으로 보수적으로 추정했다. 올해보다 19.1% 늘어난 2547억원으로 추산했다. 이 연구원은 “다만 올 4분기 유럽 매출이 초기 물량이었고 향후 유럽을 비롯한 진출국의 확대도 기대되는 만큼, 판매 성과에 따라 매출 추정치는 추가적으로 상향될 가능성이 크다”고 말했다.

관련링크

댓글목록

등록된 댓글이 없습니다.