[바이오번역 한경바이오인투] “삼성바이오로직스, 4분기 실적 감소 예상…올해 성장 기대”

페이지 정보

작성자바이오인투 작성일 22-01-11 08:45본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

대신증권 분석

대신증권(17,900 +0.28%)은 11일 삼성바이오로직스(836,000 -0.95%)에 대해 작년 4분기에 3공장 가동률 감소와 비용 증가 영향으로 실적이 전분기보다 소폭 줄어들 것으로 예상했다. 투자의견 ‘매수’와 목표주가 110만원은 유지했다.

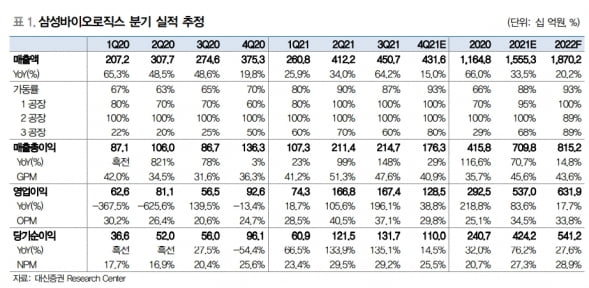

삼성바이오로직스의 2021년 4분기 연결 재무제표 기준 매출과 영업이익은 각각 4316억원과 1285억원으로 추정했다. 매출은 전년 동기 대비 15.0% 증가했지만, 전분기인 3분기에 비해서는 4.3% 감소할 것이란 예상이다. 제품군(믹스) 증가 및 생산 일정에 따라 3공장 가동률이 감소했기 때문이다.

신사업 관련 비용이 늘고 연말 성과급 및 인건비 증가 등의 영향으로 영업이익률도 3분기 37.1%에서 29.8%로 축소될 것으로 예상했다.

삼성바이오로직스의 2021년 4분기 연결 재무제표 기준 매출과 영업이익은 각각 4316억원과 1285억원으로 추정했다. 매출은 전년 동기 대비 15.0% 증가했지만, 전분기인 3분기에 비해서는 4.3% 감소할 것이란 예상이다. 제품군(믹스) 증가 및 생산 일정에 따라 3공장 가동률이 감소했기 때문이다.

신사업 관련 비용이 늘고 연말 성과급 및 인건비 증가 등의 영향으로 영업이익률도 3분기 37.1%에서 29.8%로 축소될 것으로 예상했다.

올해는 사업 다각화와 4공장 부분가동에 따른 안정적인 실적 성장을 예상했다. 임윤진 연구원은 “1분기에 1·2공장의 정기 유지보수 예정이지만, 3공장 전면가동(풀가동)으로 생산배치 단가 상승 및 가동 효율화 기반의 실적 성장을 할 것”이라고 말했다.

올 상반기에는 메신저리보핵산(mRNA) 원료의약품 생산 설비도 가동할 예정이다. 임 연구원은 “그린라이트 바이오에 임상시약 공급을 시작할 것”이라며 “하반기부터 실적에 반영될 것으로 기대한다”고 했다.

올 상반기에는 메신저리보핵산(mRNA) 원료의약품 생산 설비도 가동할 예정이다. 임 연구원은 “그린라이트 바이오에 임상시약 공급을 시작할 것”이라며 “하반기부터 실적에 반영될 것으로 기대한다”고 했다.

4공장은 2022년 하반기에 부분가동을 시작하고, 2023년 하반기 우수의약품제조및품질관리(GMP) 인증을 받아 풀가동할 것으로 봤다. 임 연구원은 “현재 20개 이상의 제품에 대한 생산을 협의 중인 상황으로 판단한다”며 “4공장 완공에 앞서 다수의 선수주를 확보할 것”이라고 말했다.

이어 “삼성바이오로직스는 최근 송도국제도시 내 추가 토지매매 입찰에 참여하며 5·6공장 증설 계획을 단계별로 추진 중”이라며 “mRNA 세포유전자치료제(CGT) 백신 등 신규 위탁개발생산(CDMO) 및 위탁생산(CMO) 사업 진출 가속화로 신규 사업을 기반으로 한 실적 성장을 기대한다”고 했다. 김예나 기자

김예나 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지이어 “삼성바이오로직스는 최근 송도국제도시 내 추가 토지매매 입찰에 참여하며 5·6공장 증설 계획을 단계별로 추진 중”이라며 “mRNA 세포유전자치료제(CGT) 백신 등 신규 위탁개발생산(CDMO) 및 위탁생산(CMO) 사업 진출 가속화로 신규 사업을 기반으로 한 실적 성장을 기대한다”고 했다.

관련링크

댓글목록

등록된 댓글이 없습니다.