[바이오번역 한경바이오인투] "바텍, 4분기 역대 최고 실적 전망…주가 저평가"

페이지 정보

작성자바이오인투 작성일 22-01-12 09:43본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

유진투자증권 분석

유진투자증권(3,470 +0.43%)은 12일 바텍(34,700 +10.86%)에 대해 지난해 4분기 역대 최고 실적 달성이 전망된다며 투자의견 '매수'와 목표주가 5만5000원을 유지했다.

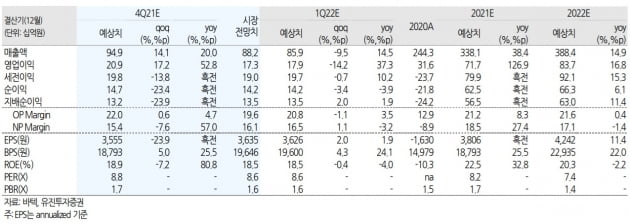

바텍의 4분기 연결 재무제표 기준 매출은 949억원, 영업이익은 209억원으로 예상했다. 이는 전년 동기 대비 각각 20.0%와 52.8% 증가한 수치다.

박종선 연구원은 "4분기 코로나19 상황 지속에도, 분기 최고 매출을 달성하면서 수익성 또한 크게 개선됐을 것"이라며 "국내는 전년 수준을 유지했을 것으로 예상되는 가운데 매출비중이 높은 북미와 유럽, 아시아 등에서 큰 매출 성장을 이뤘을 것"이라고 말했다.

바텍의 4분기 연결 재무제표 기준 매출은 949억원, 영업이익은 209억원으로 예상했다. 이는 전년 동기 대비 각각 20.0%와 52.8% 증가한 수치다.

박종선 연구원은 "4분기 코로나19 상황 지속에도, 분기 최고 매출을 달성하면서 수익성 또한 크게 개선됐을 것"이라며 "국내는 전년 수준을 유지했을 것으로 예상되는 가운데 매출비중이 높은 북미와 유럽, 아시아 등에서 큰 매출 성장을 이뤘을 것"이라고 말했다.

2021년 매출과 영업이익은 각각 3381억원과 717억원으로 전년 대비 38.4%와 126.9% 늘어날 것으로 봤다. 북미 유럽 중국 모두에서 성장세가 지속됐고, 3차원(3D) 신제품의 성장세로 수익성도 개선됐을 것이란 판단이다.

박 연구원은 "현재 바텍의 주가는 2021년 예상실적 기준 주가수익비율(PER) 8.2배 수준"이라며 "국내 동종 및 유사업체 평균 16.1배 대비 크게 할인돼 거래 중"이라고 했다. 한민수 기자

한민수 기자

ⓒ 한경닷컴, 무단전재 및 재배포 금지박 연구원은 "현재 바텍의 주가는 2021년 예상실적 기준 주가수익비율(PER) 8.2배 수준"이라며 "국내 동종 및 유사업체 평균 16.1배 대비 크게 할인돼 거래 중"이라고 했다.

관련링크

댓글목록

등록된 댓글이 없습니다.