[바이오번역 한경바이오인투] “한미약품, 올해 연구개발 성과가 주가 반등의 핵심”

페이지 정보

작성자바이오인투 작성일 22-01-12 09:47본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신한금융투자는 12일 한미약품(267,000 +1.14%)에 대해 작년 4분기 실적은 양호할 것으로 예상된다고 했다. 올해는 다수 신약후보물질의 연구개발(R&D) 성과를 지켜볼 필요가 있다고 했다.

한미약품에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 기존 35만원에서 32만원으로 낮췄다.

미국 스펙트럼과의 계약조건 수정에 따라 신약후보물질(파이프라인) 가치가 조정된 영향이다. 최근 한미약품과 스펙트럼은 롤론티스 및 포지오티닙에 대해 단계별기술료(마일스톤)를 줄이고, 추가 경상기술사용료(로열티)를 받는 조건으로 계약을 변경했다.

비교기업(peer)의 주가 하락에 따른 목표배수(Target Multiple) 하향도 목표주가에 반영됐다.

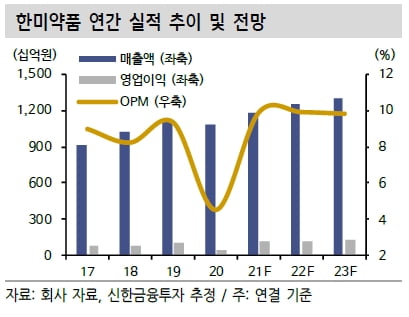

작년 4분기 연결 재무제표 기준 매출과 영업이익은 각각 3201억원과 331억원으로 추정했다. 전년 동기 대비 매출은 15.4% 늘고, 영업이익은 21.1% 줄어든 수치다. 시장 전망치(컨센서스)에 부합하는 실적이다.

로수젯 아모잘탄 등 주력 제품군의 고성장세가 지속되는 가운데 기술이전에 따른 계약금 150억원도 유입될 것으로 봤다. 자회사인 북경한미는 4분기 성수기 진입의 영향으로 전년 4분기 대비 15% 늘어난 798억원 매출을 기록할 것이란 전망이다.

인건비와 연구개발비 등 판매관리비가 늘어나며 수익성 개선은 제한적일 것으로 봤다.

2022년 매출과 영업이익은 각각 전년 대비 6.2%와 6.4% 늘어난 1조2457억원과 1232억원으로 예상했다. 주력 품목들이 안정적으로 성장하고 북경한미와 한미정밀화학이 코로나19로 인한 타격에서 회복될 것으로 봤다. 스펙트럼과의 계약 조건 수정으로 마일스톤 유입이 제한되며 관련 수익은 크지 않을 것이란 전망이다.

한미약품은 올해 오락솔의 영국 의약품건강관리제품규제청(MHRA)의 전이성 유방암 허가 심사를 앞두고 있다. 미국 식품의약국(FDA)의 포지오티닙 허가 심사도 진행될 예정이다.

이동건 연구원은 “올해 다수의 R&D 성과 발표가 예상되는 만큼 향후 성과들이 주가 반등의 핵심이 될 것”이라고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.