[바이오번역 한경바이오인투] “노바렉스, 올 수출 전년比 160% 증가 전망…저가매수 기회”

페이지 정보

작성자바이오인투 작성일 22-01-20 13:46본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

하나금융투자는 20일 노바렉스(39,600 +7.03%)에 대해 주가수준(밸류에이션)이 매력적이라며 저가매수가 유효한 시점이라고 했다. 투자의견 ‘매수’와 목표주가 5만3000원을 유지했다.

작년 4분기 매출 및 영업이익은 각각 657억원과 82억원으로 추정했다. 전년 동기 대비 19.1%와 14.2% 늘어난 수치다. 작년 2분기와 3분기에는 본사 이전 및 신공장 가동 관련 일회성 비용이 집행되며 영업이익이 전년 동기 대비 줄었다.

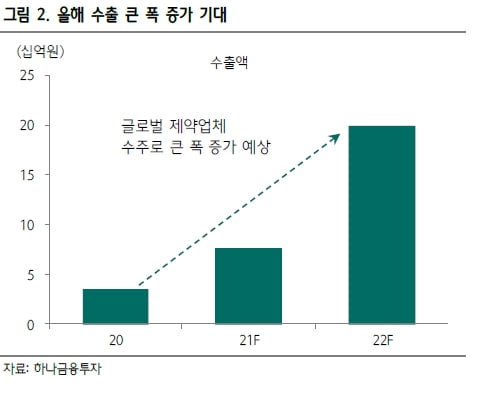

노바렉스는 작년 하반기부터 다국적 제약사인 GNC를 고객사로 확보하며 수출이 증가했다. 작년 수출은 2020년 대비 113% 증가한 77억원으로 추정했다. 올해는 고객사를 추가 확보하고 기존 고객사의 주문량도 많아질 것으로 봤다. 올해 수출은 지난해보다 160% 증가해 200억원을 기록할 것으로 예상했다.

개별인정형 원료에 대한 연구개발에도 주목했다. 현재 노바렉스가 보유한 개별인정형 원료는 37개다. 올해는 피부 보습에 효과가 있는 개별인정형 원료 ‘세라티크’가 상용화될 것으로 전망했다. 상반기에는 새로운 개별인정형 원료에 대한 추가 승인 가능성도 있다고 했다. 개별인정형 제품은 상대적으로 마진이 높아 영업이익 개선에도 긍정적이란 설명이다.

심은주 연구원은 “현재 주가는 12개월 선행 예상실적 기준 주가수익비율(PER) 10배에 불과해 매력적”이라며 “실적이 정상 궤도에 진입한 만큼 저가매수가 유효하다”고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.