[바이오번역 한경바이오인투] “뉴트리, 온라인 매출 비중 높여 수익성 개선할 것”

페이지 정보

작성자바이오인투 작성일 22-01-28 09:16본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

상상인증권(1,085 0.00%)은 28일 뉴트리(19,500 0.00%)가 올해 온라인 매출 비중을 확대하며 수익성을 개선할 것이라고 전망했다. 투자의견 ‘중장기 주가 상승’을 유지했다.

목표주가는 2만9000원으로 낮췄다. 콜라겐 기반 건강기능식품 및 미용 제품의 매출이 기대만큼 성장하지 못했기 때문이다.

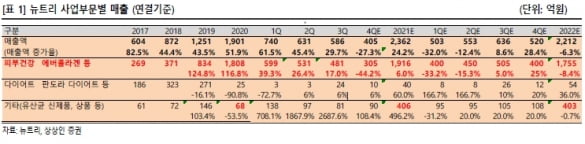

뉴트리의 지난해 4분기 매출은 전년 동기 대비 27.3% 줄어든 405억원을 기록했을 것으로 예상했다. 업계의 경쟁이 심화되면서 뉴트리도 하반기부터 실적 감소세를 기록했을 것이란 분석이다.

주력 제품인 ‘에버콜라겐’ 매출은 1분기 599억원, 2분기 531억원, 3분기 481억원으로 줄었다. 4분기에는 300억원대를 기록하며 전년 동기 대비 44.2% 감소했을 것으로 봤다. 올 상반기까지는 기저 효과로 전년 대비 역성장이 예상되지만, 하반기에는 다시 성장세로 전환할 것이란 예상이다.

하반기에는 신제품인 관절효능 콜라겐이 출시되며 콜라겐 기반 제품의 매출 성장에 기여할 것으로 전망했다.

홈쇼핑 수수료 상승 등의 요인과 함께 수익성도 약화됐을 것으로 봤다. 4분기 영업이익은 전년 동기 대비 98.5% 줄어든 1억원으로 예상했다.

뉴트리의 온라인 매출 비중은 2019년 10% 초반에서 지난해 27%까지 높아진 것으로 추정했다. 2022년에는 온라인 및 오프라인 유통을 강화하고 홈쇼핑 매출 비중을 줄이며 수익성을 의미 있게 개선할 것으로 봤다. 약국 유통을 신규로 구축하는 등 오프라인 비중도 기존 2~3% 미만에서 10%까지 확대할 것이란 관측이다.

하태기 연구원은 “에버콜라겐의 브랜드 파워는 여전하며 향후에도 성장 잠재력이 클 것”이라며 “유통망 구조조정을 통한 수익성 개선을 기대한다”고 말했다.

박인혁 기자

관련링크

댓글목록

등록된 댓글이 없습니다.