[바이오번역 한경바이오트랜스] "큐리언트, 기술수출 가능성·잠재력 감안하면 저평가"

페이지 정보

작성자바이오트랜스 작성일 20-08-06 09:19본문

<한경바이오트랜스는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

신한금융투자는 6일 큐리언트(31,550 0.00%)의 주가가 지나친 저평가 상태에 있다고 분석했다.

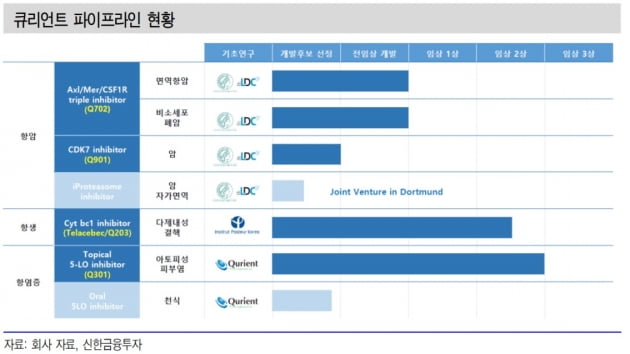

이동건 연구원은 "큐리언트는 기존에 알려진 아토피성 피부염 치료제 및 다제내성 결핵 치료제 개발 기업에서, 항암제 개발 전문 기업으로의 변화가 기대된다"며 "면역항암제 후보물질인 'Q702'는 올 3분기 미국 임상 1상 개시가 예상된다"고 말했다.

Q702는 앞선 발표를 통해 단독요법 및 'PD-1' 항체와의 병용요법을 모두에서 항암면역 활성화 및 암세포 식별 능력 증대 가능성을 입증했다. 그만큼 이번 임상에서도 긍정적인 결과를 기대했다.'

이 연구원은 "기존 후보물질들의 경우 각각 임상 2b상과 임상 2a상을 완료해, 한 번의 허가 임상만을 남겨둔 상황"이라며 "글로벌 제약사들과의 기술이전 가능성은 그 어느때보다 높다"고 판단했다.

이어 "2020년은 기존 후보물질들의 높아진 기술이전 가능성과 첫 항암제 후보의 미 1상 진입이라는 관점에서 도약의 해가 될 것"이라며 "그럼에도 현재 기업가치는 개별 후보물질들의 가치를 충분히 반영하지 못한 수준"이라고 했다.

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.