[바이오번역 한경바이오트랜스] "바텍, 분기 실적 저점 통과…추가 주가하락 제한적"

페이지 정보

작성자바이오트랜스 작성일 20-08-21 08:59본문

<한경바이오트랜스는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

치과용 디지털 엑스레이 기업 바텍(22,100 -3.49%)이 올 1분기에 이어 2분기에도 실망스러운 실적을 발표했다. 신종 코로나바이러스 감염증(코로나19) 영향이다. 다만 3분기부터는 점진적인 실적개선이 예상돼 주가의 추가 하락 가능성은 낮다는 분석이 나온다.

유진투자증권은 20일 바텍의 목표주가를 기존 3만4000원에서 2만8000원으로 낮췄다. 투자의견은 '매수'를 유지했다. 하반기 실적 회복 및 4분기 성수기 도래로 실적 성장에 대한 기대감이 있다는 것이다.

바텍의 2분기 매출과 영업이익은 각각 470억원과 20억원으로 전년 동기 대비 35.2%와 84.7% 감소했다. 미국과 유럽 매출 감소가 두드러졌으며, 아시아와 국내도 줄어들면서 실적이 나빠졌다. 비중이 높은 아시아(한국 제외) 북아메리카 유럽 등에서의 매출이 각각 29.8% 43.2% 38.1% 감소했다.

3분기 매출은 625억원, 영업이익은 92억원으로 작년 3분기 수준을 소폭 미달할 것으로 봤다. 3분기부터는 코로나19 영향이 점차 줄어들 것이란 예상이다.

하나금융투자는 바텍을 좀 더 긍정적으로 분석했다. 투자의견 '매수'와 목표주가 4만원을 유지했다. 3분기부터의 실적 개선을 감안하면 주가 반등 시점이란 판단이다.

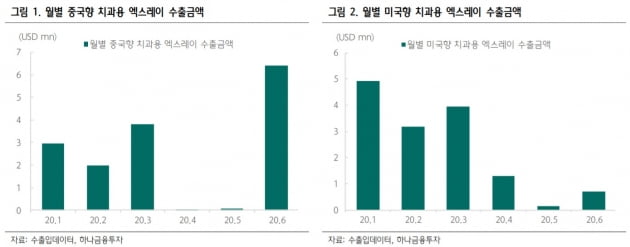

안주원 연구원은 "하반기 바텍의 외형 확대를 이끌 지역은 중국과 미국"이라며 "2분기 중국 매출은 이미 전년 동기 수준으로 올라오면서 회복됐다"고 말했다. 상반기 매출의 이연 효과도 있지만 중국 내에서 치과 시술이 필요한 환자는 많고, 병원 및 관련 장비 공급은 부족해 진단장비의 수요가 높다는 것이다.

중국을 포함한 아시아 매출은 2분기 153억원에서 3분기 169억원, 4분기 204억원을 기록할 것으로 추정했다. 미국 매출도 하반기 분기 평균 100억원을 달성할 것으로 예상했다.

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.