[바이오번역 한경바이오트랜스] “中 핑안헬스케어, 원격진료 중심 재편 가속화될 것…저평가”

페이지 정보

작성자바이오트랜스 작성일 20-08-24 10:02본문

<한경바이오트랜스는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

하나금융투자는 24일 중국 핑안헬스케어의 올 상반기 실적에 대해 신종 코로나바이러스 감염증(코로나19)으로 원격 진료 부분이 크게 성장했지만, 전자상거래는 둔화됐다고 평가했다.

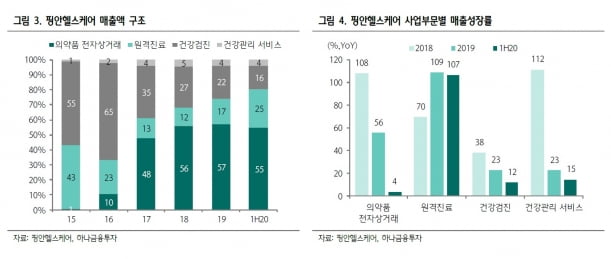

핑안헬스케어의 상반기 매출은 28억위안으로 전년 동기 대비 21% 증가했다. 매출총이익은 8억위안으로 67% 늘었고, 영업이익율은 29.9%로 8.3%포인트 높아졌다.

매출 비중은 의약품 전자상거래가 55%, 원격진료가 25%를 차지했다. 전년 동기와 비교하면 원격진료가 107% 성장하는 동안 전자상거래는 4% 증가에 그쳤다. 건강검진과 건강관리의 비중은 16%와 4%로, 각각 매출이 12%와 15% 늘었다.

원격진료 사업의 성장은 온라인 진료 가입자 매출과 전자처방전을 통한 처방약 수요가 급격히 증가했기 때문이란 분석이다.

핑안그룹 보험상품 가입자 및 기업고객 대상으로 종합 의료 서비스를 제공하는 ‘Health 360'과 ’Private Doctor' 멤버십 매출 규모가 전년 대비 200% 증가했다. 1800명 의료진과 인공지능(AI) 상담 시스템을 기반으로 24시간 온라인 의료 상담 서비스를 제공한다. 누적 상담횟수는 2019년말 6억7000만건에서 상반기 8억2000만건으로 늘어났다.

백승혜 연구원은 “향후에도 핑안헬스케어의 경쟁력과 성장동력은 원격진료사업이 될 것”이라며 “중국 정부의 온라인 의료 육성 정책의 영향으로 원격진료 사업은 가파른 외형 성장과 수익창출으로 2022년 흑자전환이 기대된다”고 말했다.

박인혁 기자 hyuk@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.