[바이오번역 한경바이오인투] “퓨쳐켐, 전립선 암 진단·치료제로 기업 가치 상승할 것”

페이지 정보

작성자바이오인투 작성일 20-10-27 08:52본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

한국투자증권은 27일 퓨쳐켐(12,000 +0.42%)에 대해 후보물질(파이프라인)의 가능성에 비해 저평가 돼있다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

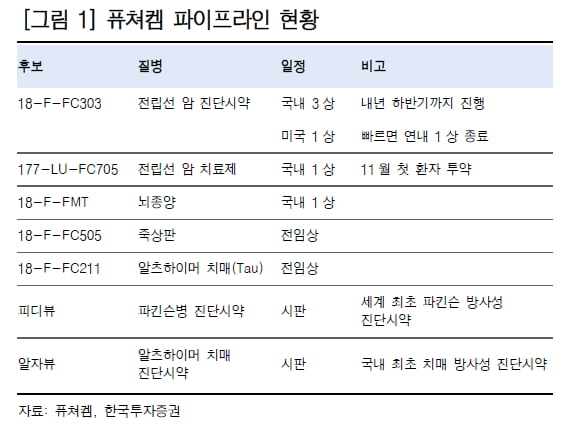

퓨쳐켐은 방사성 의약품 전문 업체다. 1999년 설립해 2016년 코스닥에 상장했다. 세계 최초 파킨슨병 진단시약인 ‘피디뷰’와 국내 최초 알츠하이머 치매 진단시약 ‘알자뷰’ 상용화에 성공했다.

진홍국 연구원은 “전립선 암 진단시약(FC303)과 치료제(FC705)가 향후 기업 가치를 높일 것”으로 전망했다. FC303은 지난달 국내에서 임상 3상을 시작해 내년 하반기에 마칠 예정이다.

FC303은 연내 미국 임상 1상을 마치고 추가 기술이전(라이선스 아웃) 계약을 성사시킬 것으로 봤다. 앞서 퓨쳐켐은 FC303에 대해 지난 5월과 9월 유럽과 중국의 방사성 의약품 전문업체와 기술이전 계약을 체결했다. 중국에서는 최대 6500억원 규모의 15년 공급 계약이다. 미국에도 유사한 규모의 계약을 할 것으로 예상했다. 진 연구원은 “미국에서 진행 중인 임상 1상은 빠르면 올해 안에 끝날 것”이라고 했다.

퓨쳐켐은 전립선 진단시약을 개발하면서 치료제까지 파이프라인을 확대했다. FC705은 지난달 서울성모병원 임상윤리위원회(IRB)를 통과했다. 다음달 첫 환자 투여를 계획하고 있다. 내년 상반기에 글로벌 임상을 개시할 예정이다. 진 연구원은 “방사성 의약품은 글로벌 업체들의 빅딜이 거의 없었던 만큼, 거래 가능성도 높은 분야”라고 판단했다.

그는 퓨쳐켐의 기업가치가 전립선 암 진단과 치료제 파이프라인의 가치를 반영하지 못하고 있다고 분석했다. 경쟁사들의 기업가치와 향후 전립선암 시장 규모를 볼 때, 회사가 가진 방사성 의약품 기술력과 파이프라인의 잠재력에 비해 극도로 저평가됐다는 설명이다.

진 연구원은 “퓨쳐켐의 ‘주가꿈비율’(PDR)은 0.2배로, 글로벌 바이오텍 PDR 최하단이며, 평균 2.4배, 중위값 0.9배에도 한참 못 미치는 수준”이라며 “파이프라인 개발 진전에 따른 점진적인 저평가 해소를 기대 한다”고 했다.

PDR은 한국투자증권이 개발한 기업의 꿈(성장성)에 가치를 매기는 지표다. 기업가치(시가총액)를 기업의 꿈으로 나눈 값이다. 기업의 꿈은 해당 산업의 10년 후 전체 시장 규모(TAM·Total Addressable Market)에다가 기업의 예상 시장 점유율을 곱하는 것으로 정의했다.

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.