[바이오번역 한경바이오인투] “中 핑안헬스케어, 원격진료가 실적과 주가 이끌 것”

페이지 정보

작성자바이오인투 작성일 21-02-09 05:53본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

하나금융투자는 8일 중국 핑안헬스케어에 대해 지난해 원격진료와 의약품 전자상거래 부문 매출이 호실적을 이끌었다고 평가했다. 올해와 내년에 원격진료 부문에 대한 집중투자로 흑자전환은 늦어지겠지만, 장기적으로는 주가 상승을 이끌 것이란 판단이다.

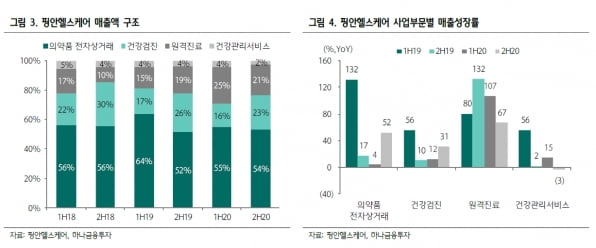

핑안헬스케어의 지난해 하반기 매출은 41억 위안으로, 전년 동기 대비 48% 증가했다. 영업이익은 4억 위안 적자를 냈다. 연간 매출은 69억 위안으로 전년에 비해 36% 늘었고, 영업이익은 7억 위안 적자로 시장 예상치(컨센서스)를 모두 웃돌았다.

부문별로는 원격진료 부문에서 9억 위안의 매출을 냈다. 전년 대비 67% 증가했다. 상반기 4% 성장에 그쳤던 의약품 전자상거래 부문 매출은 하반기 52%로 크게 늘었다.

핑안헬스케어는 올해와 내년에 인터넷병원 설립 등 원격진료 부문에 투자를 확대할 전망이다. 이에 내년으로 예상했던 흑자전환 시기가 2024~2025년으로 늦춰질 것이란 분석이다.

백승혜 연구원은 “원격진료 부문에 대한 공격적인 투자를 예고한 만큼, 앞으로 2년간 서비스 채널과 생산능력(CAPA) 확장, 멤버십 서비스 업그레이드를 위한 투자를 늘릴 것”이라며 “단기적으로는 핑안보험과 함께 출시할 예정인 신규 멤버십 서비스가 올 상반기 실적의 성장동력이 될 전망”이라고 했다.

핑안헬스케어는 기존의 보험사·기업·개인 고객 대상의 서비스망을 인터넷병원으로 확장한다는 계획이다. 백 연구원은 “회사는 연말까지 중국의 모든 성급(省级) 주요 도시에 100개의 인터넷병원을 자체적으로 설립하고, 내년까지는 로컬병원과 공동으로도 200~300개 이상의 인터넷병원을 추가로 설립할 예정”이라고 했다.

서비스 CAPA 부분에서는 의료진을 지난해 2247명에서 올해 말 3000명까지 늘리고, 경쟁력 높은 외부 의료진도 적극적으로 영입할 것이란 설명이다.

그는 “올해와 내년 모두 매출 30% 이상, 매출총이익 40% 이상의 성장이 예상된다”며 “현재 주가는 저평가 상태로 목표가 대비 26.3% 상승여력이 있고, 장기적으로 원격진료 시장 성장과 사용자 기반 확대가 주가 상승을 이끌 것”이라고 전망했다.

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.