[바이오번역 한경바이오인투] “레이, 中 합작사 설립으로 빠르게 사업 확장할 것”

페이지 정보

작성자바이오인투 작성일 21-02-09 05:54본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

유안타증권(3,280 +2.82%)은 8일 레이(60,700 -2.72%)가 조만간 중국 케어캐피탈과 합작법인을 설립하는 본계약을 체결하며 중국 사업을 빠르게 확장할 것이라고 전망했다. 목표주가로는 9만원을 제시했다.

레이는 지난 4일 케어캐피탈과 합작법인 설립을 위한 양해각서(MOU)를 체결했다.

케어캐피탈은 투명교정장치를 포함해 중국 내에서 치과와 관련된 모든 사업 영역을 영위하고 있다. 케어캐피탈이 보유한 화강그룹 및 기타 유통회사들의 점유율을 합하면 50%가 넘는다는 설명이다.

레이는 지난 5일 3차원(3D) 구강스캐너 업체인 디디에스도 인수했다고 밝혔다. 디디에스는 치과용 밀링머신과 치과용 컴퓨터 이용 설계·생산(CAD·CAM) 소프트웨어도 생산하는 기업이다.

안주원 연구원은 “레이는 국내 최초로 치과용 디지털 제품군 전체를 내재화한 기업이 됐다”며 “이번 합작법인 설립 및 디디에스 인수는 레이의 경쟁력과 사업 확장성에 대한 가능성을 보여주는 만큼 투자 매력이 높다”고 말했다.

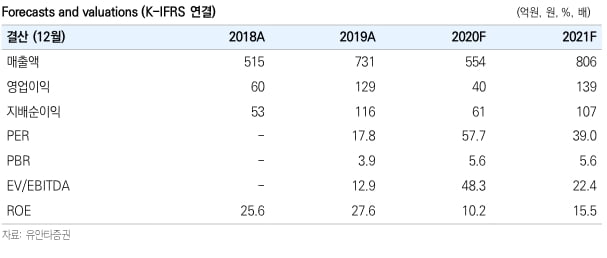

올해 레이의 매출은 전년 대비 45.5% 증가한 806억원, 영업이익은 250.9% 늘어난 139억원으로 전망했다. 중국 중심으로 실적이 성장하며, 미국과 유럽 등에서도 백신 보급 확대와 함께 하반기로 갈수록 성장폭이 커질 것이란 예상이다.

내년 매출과 영업이익은 각각 전년 대비 90%와 122% 증가한 1532억원과 308억원을 달성할 것으로 봤다. 케어캐피탈과의 협업을 통한 매출이 내년에 본격적으로 발생한다는 전망이다. 내년 영업이익률은 20%를 넘어설 것으로 예상했다.

안 연구원은 “레이는 해가 갈수록 성장성이 높아질 것”이라며 “중장기 성장에 대한 전망이 확실해 주가 흐름도 좋을 것으로 판단한다”고 했다.

박인혁 기자 hyuk@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.