[바이오번역 한경바이오인투] "SK바이오팜, 실적·주가 우상향 예상…목표가 14만원"

페이지 정보

작성자바이오인투 작성일 21-03-23 08:24본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

DB금융투자(5,750 -1.03%)는 23일 SK바이오팜(105,000 -1.87%)에 대해 실적과 주가의 우상향이 그려진다며 투자의견 '매수'와 목표주가 14만원을 제시했다.

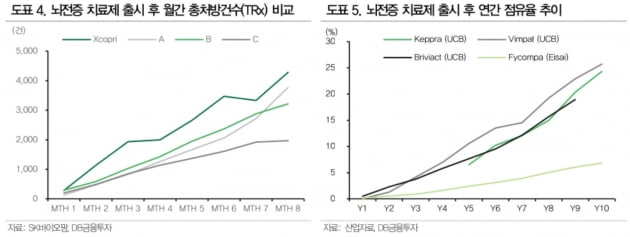

구자용 연구원은 "SK바이오팜이 출시한 신약의 초기 매출은 실망이 아니라 기대의 눈으로 봐야 한다"며 "중추신경계(CNS) 의약품의 특성을 고려하면 코로나19 상황에서도 엑스코프리의 초기 매출은 기대 이상"이라고 말했다.

구 연구원은 "SK바이오팜은 엑스코프리 판매를 위해 구축한 CNS 전문 영업조직을 다른 의약품 판매에도 활용할 계획"이라며 "후기 임상 단계에 있는 CNS 후보물질의 판권을 인수해 조직 활용도를 높이는 방법도 고려 중"이라고 했다.

올해 주목해야 할 사건으로는 엑스코프리의 유럽 허가를 꼽았다. 2분기 유럽의약품청(EMA)의 승인이 이뤄지면 대규모 단계별기술료(마일스톤) 유입이 기대된다는 것이다. 엑스코프리의 매출도 700억원을 넘어설 것으로 봤다.

그는 "2021년에는 엑스코프리의 중국 진출 전략 공개, 미 식품의약국(FDA)과의 카리스바메이트 2상 종료 회의 결과에 따른 3상 개시도 기대해 볼 수 있다"고 전했다.

올해 매출은 전년 대비 675.2% 증가한 2016억원, 영업적자는 765억원으로 추산했다. 영업이익 흑자전환 시기는 2023년께로 추정했다.

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

한민수 기자 hms@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.