[바이오번역 한경바이오인투] 엘앤씨바이오 “합작사로 中 진출…내년 실적 퀀텀 점프”

페이지 정보

작성자바이오인투 작성일 21-03-31 08:39본문

<한경바이오인투는 (주)한국경제신문이 운영하는 제약, 임상, 의학, 약학 분야에 특화된 바이오산업 전문 번역업체입니다.>

하나금융투자는 31일 엘앤씨바이오(34,150 +5.40%)에 대해 중국 시장의 높은 성장성과 신의료기술에 해당하는 ‘메가카티’의 기대 시장 규모를 고려하면 성장 잠재력이 매우 크다고 분석했다.

올해는 제네릭(복제약) 사업과 신제품 출시가 외형 성장을 이끌고, 내년부터 실적이 대도약(퀀텀 점프)할 것으로 봤다. 투자의견과 목표주가는 제시하지 않았다.

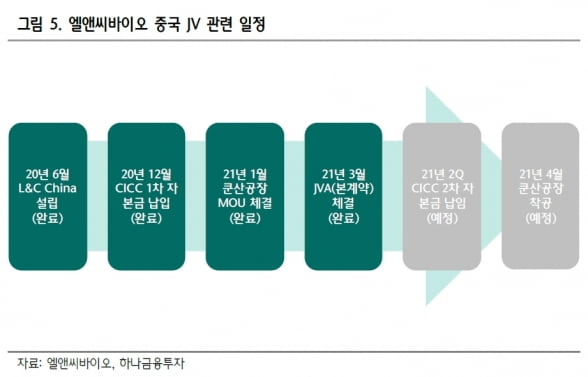

엘앤씨바이오는 중국 1위 임상대행회사(CRO)인 타이거메드와 중국국제금융공사(CICC) 등이 참여한 합작사 설립을 위한 본계약을 맺었다. 회사는 현지 공장 착공과 인허가 진행을 통해 본격적으로 중국 진출에 박차를 가할 계획이다.

황성환 연구원은 “CICC로부터 2000만 달러의 투자를 유치해 지난해 12월 1차 자본금 900만 달러를 납입받고, 오는 2분기에 2차 1100만 달러를 받을 것으로 예상한다”며 “‘메가덤’ 인허가로 진입할 수 있는 화상과 유방 재건 시장만 고려해도 약 3조~4조원 규모로 추정되며, 중국 현지 경쟁 업체는 기술력 면에서 뒤지기 때문에 빠른 시장 침투가 가능할 것”이라고 전망했다.

이어 “합작사는 시장 진입 후 상장도 추진할 계획”이라며 “중국 의료기기 상장업체인 하오하이바이오로지컬 테크놀로지는 이종 진피를 이용함에도 2019년 기준 매출 2700억원, 시가총액 약 3조원임을 고려하면 합작사의 가치는 그 이상일 것"이라고 추정했다.

엘앤씨바이오는 지속적인 제품군 다변화를 통해 신성장동력도 확보하고 있다. 회사는 지난 15일 유착방지재 ‘메가쉴드’에 대해 국내 식품의약품안전처의 의료기기 품목허가를 받았다.

향후 출시될 제품 중 기대시장 규모가 큰 제품은 메가카티와 ‘메가ECM 필러’(MegaECM F)다. 황 연구원은 “신의료기술로 평가받는 인체유래 동종 연골세포 치료제 메가카티는 지난달 발표된 신의료기술 선사용-후평가 제도 개편에 따라 신의료기술평가 기간을 단축시켜, 추적관찰이 끝나는 내년 1월 인허가 신청 후 빠른 시장 진입이 기대된다”고 했다.

또 “올해 초 여야 의원 모두 ‘폐기물관리법’에 대한 일부개정법률안을 발의했다”며 “개정 후 폐지방 활용이 가능해지면 메가ECM 필러의 시장 진출로 직접적인 수혜를 볼 것”이라고 판단했다.

엘앤씨바이오의 올해 실적은 매출 424억원, 영업이익은 121억원으로 전망했다. 전년에 비해 각각 28.6%와 64.9% 늘어난 수치다.

황 연구원은 “화장품 임상위탁기관(CRO) 기업인 자회사 글로벌의학연구센터는 영업이익률이 50%를 웃도는 실적으로 수익성에 기여할 것”이라며 “올 하반기 중국 하이난성 지역의 매출이 예상되며, 내년 하반기부터는 중국 시장 매출과 메가카티의 매출이 가시화될 것으로 보여 실적의 퀀텀 점프를 이룰 것으로 기대한다”고 했다.

김예나 기자 yena@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

관련링크

댓글목록

등록된 댓글이 없습니다.